泛酸钙格局生变 重组能否成为涨价推动器?

- 点击次数: 次

- 日期:2013-07-25 15:41

- 编辑:admin

- 评论:0 条

- 查看更多评论

随着2013年供应格的新变化,或许市场会迎来新的价格。

历史上的重组曾经引发价格暴涨

2004年~2005年泛酸钙行业处于低谷,生产能力小、技术落后、生产成本高的企业先后停产。2005年9月21日,鑫富药业收购湖州狮王精细化工有限公司,产能达到6000吨,维生素产业整合基本完毕,新的竞争格局雏形显现。

从大的环境来看,2006年-2007年,世界经济一片繁荣,维生素产业基本从国外转移到中国,随着整合完毕,整个产业进入暴利时代,在随后的两年时间里,维生素价格经历了过山车般的疯狂。

泛酸钙从2006年的60元/kg涨到2007年9月的190元/kg,3倍多的变化让整个市场疯狂,资本市场也是闻风而动,鑫富药业股票价格从2006年底的9块多火箭般窜升到2007年8月份的90多,价格的疯狂让人瞠目结舌。而那时,更疯狂的是B2,从2006年的150元/kg暴涨到2007年8月的900元/kg。

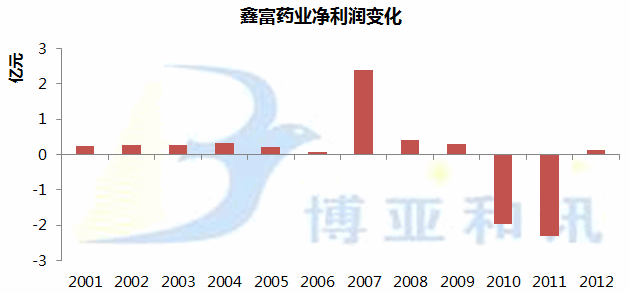

2007年以后,高利润引来新的进入者,受到新发、华辰等新进入者的冲击,产能产量逐步扩大,泛酸钙市场集中度分散,加上鑫富与新发的专利纠纷,市场价格开始长达5年的熊市,也为格局变化埋下了种子。这期间,鑫富药业经历了连续2年亏损。

|

|

|

|

旧恨或许随重组成为过往云烟

2013年上半年,泛酸钙市场继续低迷,但平静的背后,正在酝酿着变革。具备泛酸钙生产能力的厂家主要有鑫富药业、新发药业、山东华辰,以及国外的日本第一制药、帝斯曼、巴斯夫。全球产能约25 000吨,全球需求约17 000吨。

泛酸钙竞争格局相对复杂,从市场份额来看,鑫富药业是市场领先者,但帝斯曼、巴斯夫市场份额相近,二者份额接近30%,新发药业市场份额在逐步扩大,虽然短期内无法挑战鑫富药业的绝对领先地位,但也拥有较大的话语权。日本第一制药和山东华辰份额在逐渐减小,其中,日本第一制药有意退出泛酸钙领域,而山东华辰份额减小则由于目前泛酸钙价格低,盈利能力差,属于主动减产的行为。

本次重组,从产能供应上,并没有增加或减少的预期。但从供应的格局来看,竞争者的关系已经在悄悄转变——曾经的旧恨与对峙,或许经重组后烟消云散。

新格局 新价格?

经过2007年以来长期的低价位竞争,泛酸钙产能在扩大,但供应商没有增多,反而有消息显示日本企业可能会退出泛酸钙生产,以及山东华辰的减产。竞争主要在现有企业之间展开,生产成本不断提高,厂家利润微薄。

从成本角度看,泛酸钙价格存在上涨的空间。毕竟长期的微利甚至亏损对行业、对厂家都是伤害。

如从竞争格局来考察价格,经过5年的低价竞争,现有竞争者很可能采取折中的办法,即放弃竞争,通过品牌、服务等维持现有市场份额。随着2013年供应格的新变化,或许市场会迎来新的价格。

摘自博亚和讯

(责任编辑:admin)

相关阅读:

- 2014-09-02 网友:中秋在即 猪价理性震荡

- 2014-09-02 9月猪价涨速或放缓

- 2014-09-02 八月份广东省猪肉市场价格持续上升

- 2014-08-25 【独家】猪价虽涨,风险犹存,四季度高位运行可能性小

- 2014-08-22 近期猪价稳步上涨的原因分析

- 2014-08-19 美国猪肉“兵临城下”:常年每斤5元比中国便宜30%

- 2014-08-14 养猪进入实质性盈利阶段

- 2014-08-11 从养殖户“将”经销商的“军”浅谈后期猪价

- 2014-08-04 七月份广东省猪肉市场价格偏强运行

- 2014-07-30 【独家调研】看懂这十张图,你对下半年猪价还会如此迷茫吗?

豆粕、鱼粉等动植物

豆粕、鱼粉等动植物 八月份广东省猪肉市

八月份广东省猪肉市 9月中下旬多地新玉

9月中下旬多地新玉 8月28日小麦日报:麸

8月28日小麦日报:麸