【独家】2014年养殖业分析与饲料需求展望

- 点击次数: 次

- 日期:2014-06-26 15:53

- 编辑:admin

- 评论:0 条

- 查看更多评论

文|布瑞克咨询分析师 林国发

一、今年至今养殖行业回顾

受猪价低迷影响,今年前5个月养殖业整体不景气。根据调研的情况,长江中下游地区生猪存栏减少20%-30%,国内其他地区整体存栏降低约10%。家禽业再次受到H7N9的巨大打击,禽类存栏出现大幅下滑,虽然禽类价格已经恢复,但不少养殖户反映无“禽”可卖。水产品价格在持续低迷将近两年后,终于迎来了全面上涨,但同样存在有价无市的情况。

1.1 生猪养殖行业回归

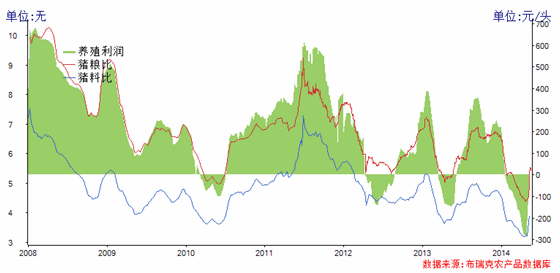

2014年前5个月国内生猪养殖可谓为是“高潮迭起”,猪价从2013年冬至后开始进入下跌周期,往年一般发生在春节前后,足足提前了1个月。1月份下旬,生猪养殖进入行业性亏损。4月初国内猪价跌至2010年新低,山东、东北、江苏、广东等主要生猪生产大区均一度跌破5元/斤价格,生猪养殖亏损达到300-350元/头。持续性亏损,导致春节后养殖户普遍压栏,进一步打压了3-4月份猪价。如果压栏的生猪体重达到400斤/头,猪价最低时亏损达到600-800元/头。4月末5月初猪价出现大幅度上涨,五一假期三天部分地区猪价涨幅达到2-3元/公斤,5月上旬部分地区猪价重新回到7元/斤,养殖利润开始转为正值。

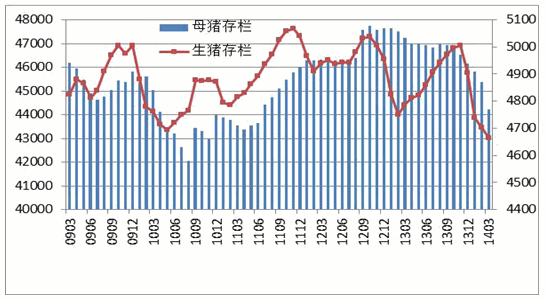

猪价持续走低,伴随着养殖利润大幅跳水。母猪存栏量从2013年10月份开始缓慢减少,2014年2月份母猪存栏量下降幅度加大。整个2014年1季度母猪存栏均处于下降期,按照农业部公布的数据折算,3月末母猪存栏量跌破了4800万头。正常情况下母猪存栏量减少与仔猪可供应减少存在一定时间差,大概在5个月左右。2013年10月份开始母猪存栏量减少对仔猪供应量影响,将从今年3月份开始逐步显现。2014年1-4月份母猪存栏量逐月下降,将影响下半年的仔猪供应量,从而影响了更为后期的肉猪供应量。另外今年1-2月份气温异常,小猪出现流行性腹泻现象,死亡率较高,影响了3-4月仔猪供应。3-4月份生猪价格持续走低,但仔猪价格依然坚挺,主要就是因为仔猪供应量紧张。然而由于整个猪价大幅下挫,养殖户补栏意愿低迷。除部分投机性补栏外,整体补栏可谓相当惨淡。

1.2禽类养殖行业回顾

2013年4季度国内再次出现H7N9流感,并有持续扩散迹象,禽类产品价格再次大幅跳水,家禽行业亏损严重,一度出现白羽鸡出现5元/只的亏损,黄羽鸡亏损8-10元/只。中小散户纷纷退出禽类养殖,大企业也由于亏损严重,大幅减少投苗量,降低了禽类存栏。2月份国内肉禽存栏量较往年平均水平减少2-3成,3月减少达到4成左右。蛋禽存栏减少幅度小于肉禽,主要得益于鸡蛋价格跌幅小于肉禽产品。

3月后禽流感影响减弱,4月份禽类产品价格大幅上涨,禽类养殖4月份从深度亏损转为盈利。鸡蛋价格也一度“火箭”般蹿升,吸引市场资金。从目前情况来看,禽类补栏意愿有所好转,4月份甚至出现使用商品蛋鸡转为肉鸡种蛋情况。总的来看,由于禽类亏损时间长,幅度深,后期虽然禽类存栏有所好转,但种禽存栏下降,使得今年内禽类存栏难以恢复去年同期水平。

1.3 水产情况回顾

2014年前5个月水产产品价格处于较高水平,养殖利润丰厚,南方部分“养鱼+养猪”养殖户能承受住猪价暴跌冲击,主要得益于鱼塘盈利填补了生猪亏损。受H7N9流感影响,一季度部分禽类产品需求转为水产。随着4月份后H7N9流感影响淡化,部分消费将重新转为禽类。但考虑到禽类供应难短期内大幅回升,加上禽类产品价格大幅上涨,水产整体需求好于去年。

二、下半年养殖业发展预测

5月初,国内猪价出现暴涨,暴涨幅度为历史罕见,基本确定了国内生猪存栏出现明显下降,猪价进入了新的上涨周期。农业部公布的数据从2013年10月份母猪存栏量逐月下降,2014年1季度下降幅度明显扩大,最终将使得2014年度3月份后仔猪供应量开始出现减少,结合1-2月份国内出现大范围急性腹泻,仔猪死亡率高,今年8月份国内猪价有望上涨至8-8.5元/斤。养殖利润转好,可供出栏大猪数量下降。前期母猪数量下降也使得整个2014年后半年猪价整体处于上涨趋势。但考虑到5月份国内猪价上涨幅度过大,半个月不到,生猪养殖利润从深度亏损转为小幅盈利,降低了母猪继续淘汰的可能性,后期猪价上涨周期及幅度还存在一定的不确定性。不过有一点基本可以确定,随着3月份生猪存栏下降,大猪比例及数量下降,猪料需求将出现下降,下降幅度最大可能出现在6-7月份。

禽类方面,父母代及祖代禽类存栏量下降,使得今年禽类存栏量难恢复至去年同期水平。夏季蛋禽生产力下降,存栏量下降,造成鸡蛋产量下降,而需求转好,支撑了整个夏季鸡蛋价格处于高位,蛋禽养殖利润丰厚,达到鸡蛋养殖利润超过2元/斤,处于历史较高水平,补栏意愿将得到恢复。但考虑到祖代蛋禽在1季度淘汰量增加,最终存栏量难以快速回升,但回升情况好于肉禽。冬季后随着猪价上涨,禽类产品价格也将跟随上涨,预计整个2014年下半年禽类产品价格都将处于较好水平,利润可观。

水产方面,今年南方地区开春时,养殖户投苗比较积极。但需要注意,两广地区开春初期,气温回升慢,投苗时间有所延迟,而5月初持续的大暴雨,可能会影响水产投苗的存活情况,具体水产养殖情况还需要后期观察,不排除因存活率低,造成水产品价格在2014年下半年有比较好的表现。如果天气良好,养殖成功率保持在高水平,下半年水产品产量暴增,价格保持高位运行的难度将增大。

三、2014年饲料需求展望

禽类存栏下降,年内存栏难恢复去年水平,考虑到4月份价格明显回升利好影响,预计全年禽类饲料需求减少幅度在10%-15%。猪料需求减少主要集中在4月份后,而1季度需求好于去年同情,结合下半年生猪存栏量继续减少的因素,预计年度猪料需求减少在5%-8%之间。水产料需求由于水产投苗刚结束,天气存在不确定性,暂时无法准确作出评估。如果顺利度过5月份的梅雨季节,今年水产养殖的疫病形势预计要好于去年,水产饲料的需求有望恢复增长,预计幅度在8%-15%。

饲料原料供应整体来看,今年蛋白及能量原料供应情况好于去年。前四个月大豆进口量达到了2185万吨,高于2013年同期1550万吨。其中2014年4月份进口量达到650万吨,较上一年398万吨增加了63%。截至目前,油脂需求仍处于低迷,大豆压榨亏损在200-400元/吨,油厂控制大豆压榨量,短期来看国内价格虽然存在风险,但在美豆未出现明显下跌情况下,短期内市场不会关注饲料需求减少的情况,豆粕价格难出现大跌。

玉米方面,2013/14年度国内增产,饲料及深加工需求低迷,高粱在饲料行业替代玉米比例增加。预计2013/14年度玉米库存量继续大幅飙升,但库存主要集中在国家手中,国家临储抛储数量及节奏直接决定了新玉米上市前的玉米价格走势。

(责任编辑:admin)

- 2014-06-26 【独家】2014年养殖业分析与饲料需求展望

- 2014-05-30 2014年一季度我国猪肉进出口现状调研

- 2014-05-29 商务部马宇深度剖析:行政干预搅乱了猪周期

- 2014-05-14 广东一季度进口猪肉数量和价格分析

- 2014-05-07 四月份广东省猪肉市场价格继续下降

- 2014-05-05 豆粕等饲料原料上涨背后的无奈

- 2014-04-29 2014年第一季度生猪市场调查报告

- 2014-04-23 2014年第一季度肉鸡行情分析

- 2014-02-08 全国养殖形势概况及广东2月玉米价格预测

- 2014-02-08 2014年1月玉米市场分析报告

博弈:活禽与冰鲜能

博弈:活禽与冰鲜能 第28周国内外农产品

第28周国内外农产品 7月17畜牧日报

7月17畜牧日报 7月17日油脂日报:

7月17日油脂日报: