2014年第一季度肉鸡行情分析

- 点击次数: 次

- 日期:2014-04-23 16:39

- 编辑:admin

- 评论:0 条

- 查看更多评论

2014年第一季度肉鸡行情分析

一、一季度行情特点

1、一月 —— 起伏期,鸡价大起大落,供需相互博弈。

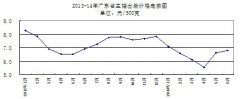

1月份,H7N9风波再度来袭,各路媒体对H7N9的过度“关注”令毛鸡消费大受打击,部分城市毛鸡批发市场开始实行强制休市消毒,终端消费明显萎缩,肉鸡价格下跌幅度较大。1月份华南区域黄羽肉鸡均价环比去年12月份下跌了2.0元/斤左右,家禽业再度进入深度亏损期。

以快速类中的矮脚黄公鸡品种为例。据新牧网数据显示,在1月17日华南区矮脚黄公鸡价格一度跌至2.6元/斤(当天新牧网快大鸡指数跌至78.59),比起1月初5元/斤的价格,1月份矮脚黄公鸡最高累计下跌了2.4元/斤。中速类仿土母鸡(土2项)最低跌至4.2元/斤,土鸡类天露草鸡(土1项)最低跌至4.3元/斤。

中下旬养殖公司试图利用春节消费积极拉升价格,此举收效显著,毛鸡价格短期内快速拉升,1月23日矮脚黄公鸡价格一度升至5.1元/斤,升价操作在短期内起到了一定的效果。

但市场消费较差的现状导致肉鸡交易仍处于供过于求的局面,鸡价快速拉升后毛鸡销售开始严重滞销,鸡价上升无力后再度回落。到月底矮脚黄公鸡价格再度下跌至3.1元/斤。1月份鸡价如坐过山车般大起大落。家禽业企图抱团扭亏为盈的目标最终失败。

1月份矮脚黄公鸡价格走势基本为1月份肉鸡行情大起大落的一个缩影,其他品种的价格走势基本与矮脚黄公鸡较为接近,1月份鸡价大起大落凸显了肉鸡市场供需两端相互博弈的矛盾。

2、二月 —— 低谷期,鸡价跌至谷底,家禽业遭遇“毁灭性”打击。

2月份肉鸡价格延续1月份颓势,鸡价仍持续回落,各大品种在2月份纷纷创下第一季度最低价,矮脚黄公鸡最低跌至2.2元/斤,仿土母鸡跌至3.2元/斤,天露草鸡跌至3.4元。广州、深圳、东莞、中山等珠三角城市的毛鸡批发市场较长时间的强制休市消毒对毛鸡交易市场影响较大,毛鸡销售渠道受到沉重打击,这对本来已经很脆弱的肉鸡消费来说,无疑是雪上加霜。据不完全统计,约有20% - 30%肉鸡由于严重滞销,被迫低价抛售,通过屠宰渠道流入终端市场或进入冷库。

2月中上旬肉鸡价格较低,粤西和粤东续养市场迅速启动,仿土母鸡(土2项)等续养品种成交量激增,带动其他品种价格在2月份下旬快速上涨,2月中下旬各品种肉鸡价格累计上涨2元/斤左右的幅度,快大类品种价格已经接近成本线附近。但价格快速上涨后,市场销量明显萎缩,肉鸡价格在2月底小幅回调。

3、三月 —— 触底回升期,家禽业走出困境,迅速进入盈利周期。

3月份上旬鸡价开局仍小幅回落调整,而中下旬整体鸡价再次出现快速拉升。以快大鸡、矮脚黄鸡和乌骨鸡价格上升幅度最大,环比2月份涨幅均超过2元/斤,乌骨鸡更是快速突破10元大关。各养殖公司和散养户纷纷跟进快速调升肉鸡出栏价格,甚至出现惜售的现象,鸡价出现报复性反弹,肉鸡行情一片大好。到3月底黄羽肉鸡全线品种出栏价格首次全面升到成本线之上。据新牧网监测数据显示,3月27日华南区黄羽肉鸡平均价格升至第一季度最高点,达到7.7元/斤,快大鸡只鸡盈利高达5 - 6元/只,家禽业迅速进入盈利周期。

3月份肉鸡价格上升的根本因素是活禽市场供求关系的逆转。3月份肉鸡消费量恢复较好,且媒体注意力转移,不再“执着”的在H7N9上大做文章,政府对活禽交易干预趋于温和,消费者消费观念趋于理性,而3月份也基本没再传出活禽批发市场有强制长时间休市消毒的消息。据新牧网走访珠三角等地区的活禽交易市场了解到,三月中下旬肉鸡消费量基本恢复到去年的70%-80%,肉鸡消费进度恢复之快也超出了业界预期。

4、四月 —— 家禽业全面盈利,鸡价屡创新高

4月上旬鸡价在3月底的高位小幅回调。鸡价整体走势仍然保持高位坚挺,低档类肉鸡高位回调稍作调整后再度冲高。广东地区矮脚黄公鸡4月19日出栏价已经涨至7.5元/斤,创下近几年以来的新高。

二、产能过剩,父母代种鸡淘汰潮来临

受第一季度鸡价持续低迷,市场销量较差,肉鸡严重滞销等不利因素影响,2014年1月份国内最大的黄羽肉鸡养殖企业温氏集团率先对外宣布进行紧急减产,而江丰、天农等大型养殖企业也宣布进行大幅减产。由于养殖公司的种鸡存栏数据一般不对外公布,但有业内人士表示,“自H7N9事件至今,保守估计华南区域黄羽肉鸡父母代种鸡的存栏比2013年至少减少了30%。”这样的减产幅度不可谓不大。这也是黄羽肉鸡经过多年迅速发展以来,父母代种鸡第一次出现这么大的减幅。

白羽肉鸡也同样面临产能过剩的困扰,为了调整产能过剩的局面,中国畜牧业协会与国内14家企业签署了《2014年祖代鸡引种配额协定》,从价格和产量两方面进行控制:从4月22日起,大型祖代种鸡父母代的鸡苗最低价格不得低于9元一套,从4月1日起,祖代种鸡满50周必须淘汰,逐步减少总量的20%;今年的祖代种鸡引种配额降到109.7万套。

事实上,近几年家禽业的加速扩张确实带来了严重的产能过剩的问题,只不过H7N9事件的爆发把这个问题更早的暴露出来。

中国畜牧业协会副秘书长宫桂芬表示, 2013年上半年全国祖代黄羽肉种鸡年存栏量约为125.3万套,比2012年同期增加了10.97%。在H7N9事件前,种鸡存栏的规模增加速度较快。

在家禽业行情较好的周期,一体化养殖公司和种企不断增加种鸡存栏量,都想增加自己公司产品市场占有率,导致肉鸡供应增加速度要远远超过肉鸡消费增加速度。

在行业利益面前,如何加强行业内部之间的沟通协调,理性控制好种鸡存栏量,是家禽业长远发展的一个重要难题,也是屡屡困扰养殖业的“周期性”行情问题的症结所在。

三、一季度华南地区黄羽肉鸡投苗心态分析

1、一月份 —— 投苗萎缩期

受接二连三的“H7N9”流感病例的报道,鸡价持续回落。消费者不敢吃鸡,活禽交易市场频频强制休市消毒,造成养殖户的恐慌心理,养殖户进苗积极性大幅下滑。鸡苗价格持续低迷,土鸡类鸡苗价格也出现了大幅下跌,鸡苗价继续处于成本线之下,种企经营压力大增,种蛋入孵率逐步下降,市面上快大类苗量较少,养殖户投苗积极性持续萎缩。据业内人士分析,预计1月份华南区域投苗量同比去年1月份大约减少了20%-30%。

摘自新牧网

(责任编辑:admin)

相关阅读:

- 2014-06-26 【独家】2014年养殖业分析与饲料需求展望

- 2014-05-30 2014年一季度我国猪肉进出口现状调研

- 2014-05-29 商务部马宇深度剖析:行政干预搅乱了猪周期

- 2014-05-14 广东一季度进口猪肉数量和价格分析

- 2014-05-07 四月份广东省猪肉市场价格继续下降

- 2014-05-05 豆粕等饲料原料上涨背后的无奈

- 2014-04-29 2014年第一季度生猪市场调查报告

- 2014-04-23 2014年第一季度肉鸡行情分析

- 2014-02-08 全国养殖形势概况及广东2月玉米价格预测

- 2014-02-08 2014年1月玉米市场分析报告

维生素B1价格还要暴

维生素B1价格还要暴 六月份广东省生猪出

六月份广东省生猪出 漫谈世界杯--大豆帝

漫谈世界杯--大豆帝 5月7日杂粕日报:外

5月7日杂粕日报:外