2013上半年鱼粉报告:需求不景气拖累鱼粉价格

- 点击次数: 次

- 日期:2013-07-02 09:42

- 编辑:admin

- 评论:0 条

- 查看更多评论

据中国饲料行业信息网讯,时间的车轮滚滚向前,转眼的时间2013年已经过半。2013年上半年的鱼粉市场是需求占绝对主角,需求不景气成为拖累鱼粉价格的根本原因。就鱼粉价格来看,大致经历了小幅下调——平稳上行——快速下跌这三个过程。秘鲁普通蒸汽级别鱼粉从年初的13000元/吨,下跌至6月底的10600元/吨,下跌了2400元/吨,即18.5%。上半年鱼粉市场的整体情况,可以用我们以前所作的一个专题来概括。那就是:我们猜中了这个过程却没猜中这个结局。

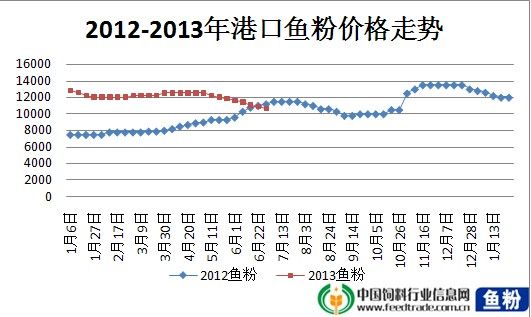

一、上半年鱼粉价格走势

2013年1-6月,秘鲁普通蒸汽级别鱼粉价格由1月初的13000元/吨,下调至6月底的10600元/吨,下跌了2400元/吨;超级蒸汽级别鱼粉价格由1月初的14500元/吨,下调至6月底的12200元/吨,下跌了2300元/吨。

图1-12012-2013年秘鲁普通蒸汽级别港口鱼粉价格

1、1月—2月,鱼粉价格缓慢下调。

在1月初,秘鲁普通蒸汽级别鱼粉报价13000元/吨,超级蒸汽级别鱼粉报价14500元/吨。当时鱼粉价格高位运行主要是受到秘鲁10月底公布的中北部81万吨的微配额,造成后期鱼粉供应担忧;且当时鱼粉库存仅在11万吨的低位,微配额及第库存成为支撑鱼粉价格高企的重要因素。

而进入元旦之后,年底鱼粉贸易商资金压力较大,正处于传统需求淡季,以及春节备货期间,大部分鱼粉贸易商开始选择降价出货。资金压力成为鱼粉贸易商降价促销的直接原因。

这是鱼粉价格2013年的第一次下调,下调特点是缓慢平和,截至2月底秘鲁普通蒸汽级别鱼粉报价12000元/吨,下调幅度在1000元。

2、3-4月鱼粉价格平稳上行

进入3月份之后,鱼粉价格开始止跌上行。这主要是因为3月份之后,秘鲁配额炒作开始,秘鲁鱼粉厂展开新季鱼粉预售,鱼粉外盘逐步上涨带动国内鱼粉价格止跌回升。并且在3月份期间国内国内不少贸易商、饲料企业有进场采购,对国内外鱼粉价格看涨氛围浓厚。此时鱼粉价格在外盘、以及后期看涨的心态下开始平稳上行,截至4月底,秘鲁普通蒸汽级别鱼粉回升至12500元/吨的价位。

3、5-6月鱼粉价格快速下探

如果说1-4月的鱼粉价格无论下调还是回升表现都比较平和,那么进入5月份之后的鱼粉市场下行的速度则相对较快。

4月24日,秘鲁生产部公布秘鲁中北部配额为205万吨,一个相对中性的配额数量却将前期的各种配额80、120万吨的传言击得粉碎。前期高筑的鱼粉价格也开始瓦解,基本上鱼粉价格以每周下调200元的速度下调。然而,配额在这里仅仅是起到推动作用。

真正利空鱼粉价格下行的根本因素还是我国鱼粉需求疲弱。按常理,每年的4月份之后,南方水产养殖迎来投苗期,鱼粉需求也将逐步上量。而今年是天要下雨,连绵不断的大雨大力冲击华南地区水产养殖,鱼粉需求迟迟不启动。再加上H7N9流感事件对生猪、家禽的影响,饲料企业销售大幅下滑。这成为鱼粉价格下行的根本原因。

截至6月底,秘鲁普通蒸汽级别鱼粉报价10600元/吨,超级蒸汽级别鱼粉报价12200元/吨。至此,2013年上半年的鱼粉价格以下跌18.5%结束。

二、走势原因分析

1、配额

首先需要解释下为什么将配额放在原因分析的第一位。鱼粉市场,最简单可以分为供求两方面,而决定供应的就是秘鲁配额的多寡,因此从供应链条上考虑将配额放在第一个原因。

随着秘鲁鱼粉厂鱼粉操作日益熟练,配额炒作几乎成为鱼粉市场一年两度重头戏。参考往年的数据来看,205万吨的配额只能算是一个中等偏低的水平。但是为什么配额一出来,还是利空鱼粉价格了呢?静书认为,这主要是2012年10底的81万吨配额拉高了鱼粉贸易商的心理预期,以及降低了饲料企业的承受底线。

就鱼粉贸易商来说,然而经历过81万吨配额之后,鱼粉价格一夜暴涨2000元的刺激之后,对2013年的配额预期也增加。并且当时,市场各种传言秘鲁海域鱼资源情况较差,各种80、120万吨配额传言满天飞。在这种环境下,大部分贸易商都预期配额是一个比较低的水平。尽管205万吨这个配额跟以前比是中等偏低的,然而跟鱼粉贸易商心理期望来讲还是高了。

就饲料企业来讲,配额过低,意味着鱼粉价格上涨。是一件糟糕的事情。经历过去年81万吨之后,饲料企业已经承受了几个月。因此再面对一个205万吨的配额,饲料企业大有松了一口气的感觉。

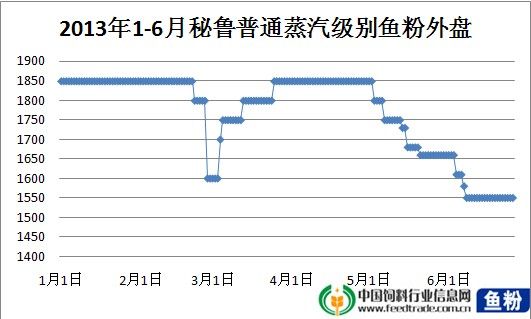

2、外盘

因为进口鱼粉价格是根据秘鲁鱼粉外盘走的,所以图2同图1走势整体相似。

图2-12013年1-6月秘鲁普通蒸汽级别鱼粉外盘

由图2我们可以看出鱼粉外盘也是先下调—再上行——再下调的“N”字型走势。并且时间点上来看,同图1也是吻合的。3月初、5月初为两个转折点。

秘鲁鱼粉外盘变动我们需要结合配额、以及国际买家进场采购的情况来看。

1、1-2月,秘鲁鱼粉外盘下行,主要是2012年底因为81万吨配额秘鲁鱼粉外盘上升至1850美元/吨的高点之后,鱼粉贸易商利润空间缩窄,风险骤增,很少有国家买家进场采购。在2月份进入新季鱼粉预售期间,为吸引买家进场,秘鲁鱼粉外盘开始逐步下调。2月底下调至1600美元/吨的位置。

2、3月份之后,秘鲁配额炒作开始,秘鲁鱼粉厂上调鱼粉报盘。在4月底秘鲁普通蒸汽级别鱼粉再度回升至1850美元/吨。

3、5月之后,是受到秘鲁配额205万吨,最主要的是,作为秘鲁鱼粉最大需求国家的我国,鱼粉需求较差。5月18日秘鲁中北部开捕之后,捕鱼速度较快,鱼况较好,而秘鲁新季鱼粉预售困难,导致外盘一再下降。截至6月底下降至1550美元/吨左右。6月底,秘鲁中北部配额已经完成在180万吨,88%以上。据了解,当下秘鲁鱼粉预售咋18万吨左右,仅在40%。

3、国内需求

需求才是王道,这句话放在今年上半年最贴切。早在2012年底,鱼粉市场进行年终总结展望的时候大部分鱼粉贸易商以及饲料厂都认为2013年上半年鱼粉市场应出现一个供应偏紧的局面。然而“天意弄人”,上半年天气恶劣,水产养殖不佳,特别是华南地区受创严重。特别是华南地区养殖受损情况比较严重,罗非鱼、对虾养殖等均受到不同程度冲击。部分华南地区对虾饲料企业销售业绩相比同期下降了15%-20%。在这样的环境下,2013年1-6月港口鱼粉出货43.8万吨(包含饲料厂自提),相比2012年减少30%,相比2011年大致持平。

生猪市场同样没有亮点,今年以来生猪价格一直弱势运行,养殖户在亏损区间挣扎。一直到今年5月份生猪价格才有所上行,养殖户开始出现盈利。以及“黄浦江死猪事件”、H7N9流感都对鱼粉需求终端构成不同程度削弱。

4、鱼粉供需双方的博弈

根据静书统计的数据显示,2012年全国十强水产饲料企业占据全国水产饲料市场的44%,相比猪料来说市场集中程度较高。因此。大型水产饲料企业采购鱼粉策略往往受到关注。特别是2012年5月份鱼粉价格快速上涨,就是因为当时以海大为首的饲料企业在狂扫鱼粉现货,掀起了一波鱼粉采购高峰从而支撑鱼粉价格急剧上涨。而今年的情况恰好相反,应该是从2012年10底81万吨配额开始,国内大型水产饲料企业便开始布局鱼粉储备战略。大部分大型水产料企业通过采购国产鱼粉补充库存,以避免过高的进口鱼粉带来的成本压力。再加上本来需求就不好,饲料销售业绩不佳。今年大型水产料企业面对鱼粉的态度可谓是比较“云淡风轻”。

而大部分中小饲料企业鱼粉库存偏低,大部分一直保持随买随用的采购方式。因此静书认为,2013年鱼粉市场的主角,应当是我们水产饲料企业的采购们。

5、国产鱼粉以及杂牌鱼粉意想不到的力量

在2013年初,港口鱼粉库存11万吨,后期秘鲁鱼粉到港减少,供应紧张几乎成定局。然而截至到6月底,并没有出现预期的偏紧局面,相反鱼粉库存增长至15万吨。这里面,我们将眼光投放在国产鱼粉与杂牌鱼粉身上,我们来看一下今年他们发挥的作用。

5.1国产鱼粉供应25万吨

在2012年底鱼粉价格疯狂冲上云霄的时候,大部分国产鱼粉厂、经销商、饲料企业都储备下库存待涨2013。在2-3月份关于秘鲁海域鱼资源情况较差,配额可能出现小配额的传言愈演愈烈,当时国内可售库存仅在12万吨左右。全球鱼粉减产,国产鱼粉持货相当集中,且上半年国产鱼粉产量比去年同期减产60%。3月份之后,鱼粉价格逆转上行期间,且进口在大幅上涨后,国产没有及时跟涨,造成跟进口每吨2000元左右差价,此时国产鱼粉凸显良好的性价比。饲料厂处于对后期配额担忧,表现出极强的采购欲望,纷纷下单,造成目前可售国产鱼粉在7万吨以内的历史新低。3月份是今年国产鱼粉黄金出货期,据不完全统计,上半年国产鱼粉供应量在25万吨左右,从一定程度上填补了进口的部分空缺,跟去年同期比较多于去年。

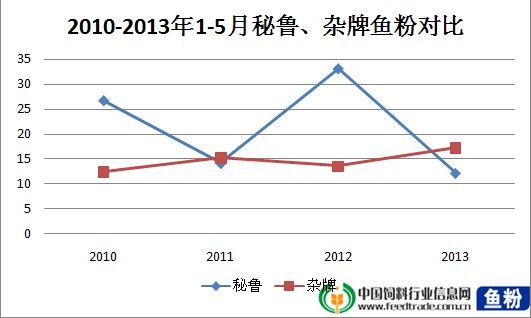

5.2杂牌鱼粉进口量增多

在2012年底鱼粉价格高位运行时,国内鱼粉人就已经预计到2013年杂牌鱼粉进口量势必将有所增加。在1-5月进口秘鲁鱼粉12.2万吨,为四年来最低水平;进口美国、俄罗斯等杂牌鱼粉在17.2万吨,为四年来最高水平。

图2-32010-2013年15月秘鲁、杂牌鱼粉进口量对比

一般来讲,杂牌鱼粉作为平衡鱼粉市场的杠杆,每当秘鲁鱼粉价格上涨,鱼粉利润空间可期的时候,杂牌鱼粉进口量也会随之增加。相反,秘鲁鱼粉供应充足,鱼粉价格弱势,杂牌鱼粉进口量也会随之减少。如图所示2013年1-5月杂牌鱼粉进口量为17.2万吨,2010年第一次超过了秘鲁鱼粉进口量。

6、替代品

2013年以来肉骨粉、鸡肉粉等动物蛋白跟随鱼粉价格上涨,根据静书所作调查显示,在进口鱼粉价格攀升至云霄的时候,我们部分中小型饲料企业选择采购鱼粉替代品保证生产需要。截至6月底,进口肉骨粉蛋白≥50%、灰分≤32%、码头价4800元/吨;国产肉骨粉蛋白≥50%灰分≤32%出厂价4000元/吨。

三、上半年鱼粉进口量

以下将从进口总量、分国别、分港口等进行报告。

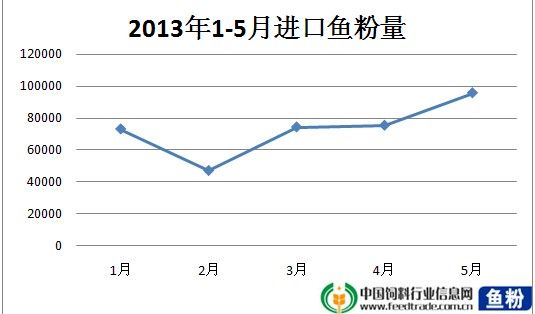

图3-1 2010-2013年1-5月鱼粉进口量对比

2013年1-5月我国累计进口鱼粉36.5万吨,相比2012年减少了30.5%,大致与2011年持平.

图3-2 2013年1-5月进口鱼粉量

由3-2可以看出上半年2月份鱼粉到港量最低。

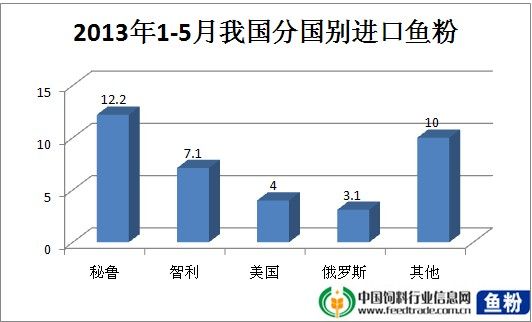

图3-3 2013年1-5月分国别进口鱼粉

尽管秘鲁鱼粉出口相比前期有所减少,然而1-5月仍旧有12.2万吨的鱼粉到港,依旧占据国内第一大鱼粉品种。这样来算,秘鲁81万吨配额所产的鱼粉应该有至少70%出口我国。另一方面,以美国、俄罗斯鱼粉为首的杂牌鱼粉进口量也明显增多。

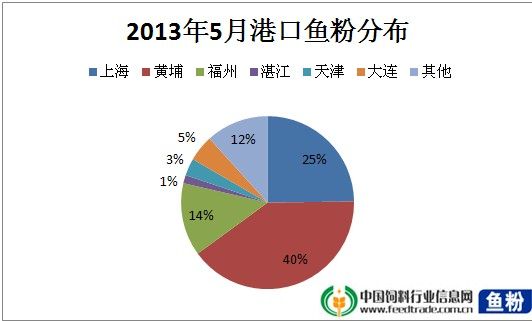

图3-4 2013年5月鱼粉分布注:黄埔与广州港合并

就图上来看,1-5月,黄埔港口鱼粉进口量为14.7万吨,占据全国的40%;上海港进口量在9万吨,占据全国的25%;第三位是福州港,进口量5万吨,占14%。

四、上半年港口鱼粉出货

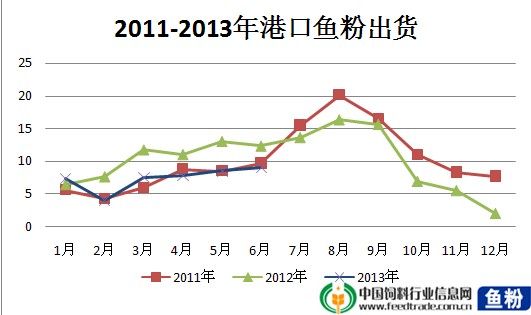

图4-1 2011-2013年港口鱼粉出货6月份为本网预估

从图中我们可以看出,2013年港口鱼粉出货大致与2011年持平,同2012年相比差距较大。就港口贸易商反应,今年就在3月份期间有一波出货小高峰,之后港口鱼粉出货一直比较清淡,进入6月份中下旬之后,鱼粉出货才有所好转。静书认为,2013年港口鱼粉出货中,饲料厂港口自提货物占据一定比例。从图4-1得出的结论认为,2013年上半年港口鱼粉出货并没有我们预想的那么差。

静书在公布以上数据时,部分鱼粉人对此持质疑态度,鱼粉贸易商从港口鱼粉出货状态来看,5月份鱼粉出货达不到8万吨的水平。静书各个方面了解了一下,就全国港口鱼粉出货来说,以上数据相对客观。

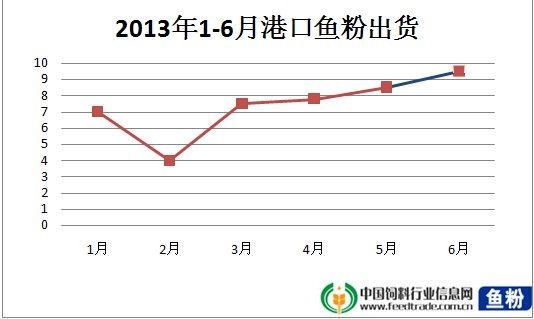

图4-2 2013年1-6月港口鱼粉出货6月份为本网预估

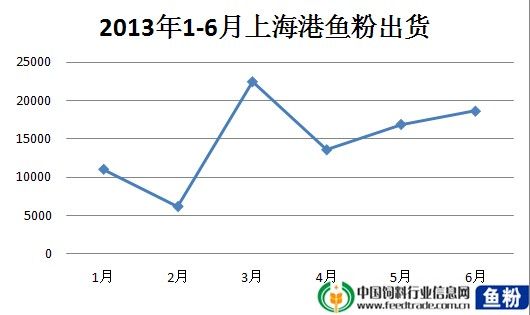

图4-3 2013年1-6月上海港鱼粉出货

由图4-3可以看出,上海港鱼粉出货与整个港口出货走势大致类似。上半年鱼粉出货同样在3月份达到高峰。并且,根据中国饲料行业信息网统计,6月中下旬以后,华东地区水产养殖对鱼粉需求增加,使得上海港鱼粉出货好转,6月下旬日出货量在730吨,超出黄埔的650吨。

五、供求关系分析

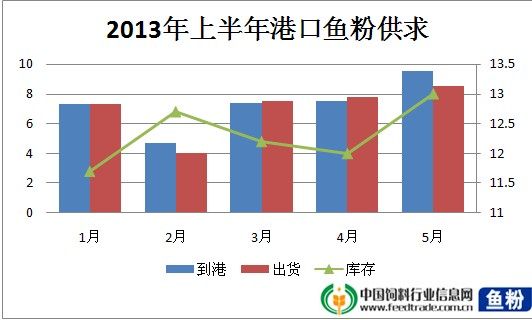

图5-1 2013年上半年港口鱼粉供求分析

2013年1-5月我国累计进口鱼粉36.5万吨,港口鱼粉出货35.1万吨,因此我们可以认为2013年1-5月国内鱼粉进口及出货大致平衡。1月初港口鱼粉库存在11.3万吨,5月底港口鱼粉库存在13万吨,小幅上升。

六、下半年鱼粉市场展望

本报告上线为7月1日,鱼粉市场进入传统的7-9月鱼粉需求旺季。然而早上静书打开电脑,首先看到的各大门户网站的头条便是四川目前遭遇的强降雨,并且根据中国气象网的消息显示,预计第27周四川盆地、河北、辽宁等地将出现明显强降雨,局部地区有大暴雨同时,“温比亚”逼近广东沿海,并给华南地区带来强风雨。鱼粉市场再度进入新一轮赌博盛宴之中,只不过这次我们中国的鱼粉需求成为主场。静书认为,面对复杂多变的鱼粉市场,我们可以根据手里的数据或者本身的经验对市场进行分阶段的合理预估,但是结果不是我们能左右的,一个客观、理智的心态对重要。

1、当下秘鲁鱼粉预售情况

据了解,目前秘鲁鱼粉预售了18-20万吨,我国采购预计在10万吨左右。目前秘鲁中北部配额完成了180万吨以上,预计后期配额将顺利完成,那么中北部渔获可生产45万吨鱼粉,预售20万吨的,已经预售了44%。目前秘鲁超级蒸汽级别鱼粉参考CNF在1740美元/吨左右。按照往常我国采购秘鲁鱼粉在60%以上,那么我国应在采购27万吨的水平。就现在的情况来看,还是有一定差距,秘鲁鱼粉厂也在看国内鱼粉需求情况,静书预计,秘鲁鱼粉报盘在7月份将继续下调,然而下调幅度不会太大。

2、国内水产养殖情况

水产情况的话,我们以对虾为例来分析国内鱼粉需求情况。整体来看,华东的对虾养殖要好于华南,因此在6月中下旬以来上海港鱼粉出货会好于黄埔。水产养殖本身就是靠天吃饭的行业,天气变化恐怕只有天知道。但是7月份开始,台风将作为新的因素影响水产养殖业。尽管每年大家都会提起台风,但在年终看水产养殖情况,似乎也并没有遭受多大冲击。然而刚刚有所好转的水产养殖业,今年根基比若薄弱,如果台风肆虐,鱼粉需求恐怕旺季不旺。

3、预估7-9月供求关系

就2010-2012年的7-9月的港口鱼粉出货数据来看,平均值在43万吨,今年水产养殖情况较差,我们取一个相对保守值,35-38万吨。假设今年7-9月的港口鱼粉出货需要35-38万吨鱼粉,那么供应量在多少?

当下鱼粉库存在14.7万吨,按照目前采购秘鲁鱼粉量10万吨,再加上2010-2012年杂牌鱼粉最低进口量7万吨,智利鱼粉3.2万吨,预计供应总量在34.9万吨。按照以上数据推断,7-9月份进口鱼粉市场呈现供求大致平衡的局面。(注:以上数据均是取2010年—2013年的最低值,也就是假设条件在最差的情况)

然而我们这里需要注意到的是,秘鲁鱼粉我们按照10万吨(注意,这个是现在已知的10万吨,后面肯定会再继续增加的。这个是现在这个基础上,预计的也是最差的情况)计算,后期这个数据应当是继续增加的。同时,国内大型饲料企业鱼粉采购相对充足,国产鱼粉占比较大,传言可用到8月底左右。目前国内鱼粉库存在6万吨左右,10月份之后,国产鱼粉厂才能普遍继续开工生产。

通过以上几点来看,7-9月份鱼粉市场压力较大。以上假设不确定因素最高的便是天气对水产养殖的影响,也就是鱼粉需求。同时,上半年深度亏损的贸易商们,下半年有多少离场又有多少将进场采购补亏也是一个不确定因素。整体预估的供求面就是这样,看几个月,看下半年有点太长。

做好当下。一万年太久,我们只争朝夕。

- 2014-06-27 广东:库存支撑消费 7月鱼粉价格强势运行

- 2014-04-02 4月2日国际鱼粉价格分析

- 2013-12-24 2013年鱼粉市场分析及2014年展望

- 2013-10-30 10月鱼粉市场分析及11月预测

- 2013-09-11 8月份广东地区鱼粉市场弱势运行

- 2013-09-07 2013上半年秘鲁因鱼粉出口减少 收益锐减

- 2013-07-30 鱼粉市场八月或持续平稳运行

- 2013-07-25 国内主要港口鱼粉价格维持平稳【7.25】

- 2013-07-02 2013上半年鱼粉报告:需求不景气拖累鱼粉价格

- 2013-06-28 港口最新鱼粉价格行情【6.28】

豆粕、鱼粉等动植物

豆粕、鱼粉等动植物 八月份广东省猪肉市

八月份广东省猪肉市 9月中下旬多地新玉

9月中下旬多地新玉 8月28日小麦日报:麸

8月28日小麦日报:麸