6-9月是国内水产养殖的季节性高峰期,同时也是菜粕的消费高峰期。鉴于近两年华南沿海菜籽压榨产能激增、进口量大幅攀升以及菜粕期货自上市以来数次逼仓的“活跃”行情,我部在7月7日~7月11日走访了湛江、广州及厦门等地的数家油厂、饲料厂及贸易商,了解到当地的菜籽加工、销售、贸易、库存以及水产养殖及饲料配方等情况。

两省三地的调研结果很大程度上回答了我部在出发前制定的“十大疑问”的调研提纲,并对菜粕期货的中期行情有了系统性思考:

Q1:2014年国产菜籽减产几何?

通过走访两省三地近10家的油厂、饲料厂及贸易商,他们虽然难以精确说出国产菜籽产量,但普遍反映今年国产籽减产幅度在15%~30%,并从近两年国产菜粕的贸易流向变化得到充分佐证。2013年由于沿海菜粕供应紧,内地菜粕流入华南沿海,而今年明显这个量几乎没有!内地国产菜粕当地消化,一是因今年沿海进口菜籽供应相对充裕(预计本年度进口菜籽高于500万吨、去年340),另外也说明国产粕在当地供不应求,这与国储收购标准过严导致收购进度较慢有一定关系,可收菜籽量减少应该最根本原因。

根据我部连续菜籽产量趋势,预计今年实际国产籽绝对量在500-550万吨、相比去年630万吨,同比减幅15~20%。

Q2:华南沿海进口菜籽到港及后续订船情况?

市场有传言2014年底国家将全面放开菜籽进口(包括对长江流域),华南油厂表示这将对华南地区菜籽压榨行业造成重创并引发新一轮的整合。因为华南区并不是菜油的主要消费地区,只能外运到内地,而如果华东可以无限制进口菜籽,那么华南区根本竞争不过华东的菜油销售,今年东海工厂压榨了3船澳菜籽就极大的影响了福建地区的菜油销售。

至于未来数月的到港情况,通过走访发现7~11月至少有5~6条船要到港,目前正在压榨菜籽的油厂基本都能保证开工到9月底,少数企业到11月底。由于今年盘面榨利较年初及去年下半年明显下降、近期最多已亏损400元,因此新作买船并不积极,仍在观望中。今年预计已经采购新季加籽110~130万吨,而去年同期是200万吨。

Q3:华南沿海进口菜籽压榨产能变化?

2011年以来进口菜籽的压榨产能快速扩张,如果汇总所有双榨线,2013年底华南三省的菜籽日压榨产能已达2.1万吨/日,其中广东0.8万吨(包括湛江),广西0.57万吨,福建0.7万吨。

据这次调研走访了解,益海的富之源还要新建一个5000吨/日的双榨线、厦门银翔也马上要建成一条1500吨/日的双榨线,这样一来2015年的华南产能将达到2.7万吨/日,即800万吨/年,以今年最高的500万吨进口量来计算,整体开工率刚刚达到6成。从下面进口菜籽压榨利润图可以看出,产能过快增加已经使得进口菜籽压榨行业在5~6年从朝阳产业迅速成为夕阳产业,并正在重蹈大豆压榨行业的覆辙。

此次调研结果显示,华南不少双榨线正在主要加工大豆,据说枫叶也有转压榨大豆的计划,实际在主要压榨菜籽的产能仅为1.7万吨/日,包括广东日压榨菜籽(吨/日)湛江中纺2500、湛江渤海3000、富之源2000;福建银详1500中纺1500集佳1500中盛1200;广西日压榨菜籽(吨/日):枫叶2000大海2000广西中粮1000。

Q4:华南沿海油厂的开机情况及库存压力如何?

通过走访的4家油厂(3家榨菜籽、1家榨大豆)的反馈,我部发现目前华南油厂均在正常开机且开机率都很高,而且后期但凡有原料的油厂都还没有停机的计划,在7月初行情急转而下的情况下,多少让我们觉得有点意外。

不过,虽然油厂还在正常开机,但普遍都感到有较大的库存压力:菜籽工行的压力来自菜油,而大豆厂的压力来自豆粕。目前调研的3家菜籽油厂的菜粕合同都已经预售到了9月底,基本没有销售压力,保证开机就是为了执行合同,因此油厂的菜粕报价一直比较坚挺,如果行情不好,他们基本都会选择停报而不会降价;

菜油库存几乎成为这三家油厂共同在面对的一个难关,因为他们的油罐都被菜油占的满满的,并还在积极找罐容移库,但外库库容也都非常紧张。这次调研结果充分印证了菜油无疑是目前三大油品中最弱油品的判断,因为几家油厂的油销人员都表示菜油要想大量出货,在四菜现货价格贴水盘面250~300(福建要贴350)基础上,还要再贴50~100才可能有成交,考虑到加工费,也就是一菜价格甚至要贴水一豆才能有销售,但这样油厂亏损太多又有点不舍得,只能先着手给菜油找储存的地方,并愿意在9月合约交割加以消化。

大量仓单的出现又加剧了期货走弱,形成菜油恶性循环,一菜和一豆平水甚至贴水出货也是早晚的事儿了。选择交割也是没有办法的办法,因为有油厂表示存在它那里的益海的菜油都不提了并生成了仓单,可见实际消费能力有多差,而负责给益海提供小包装纸箱子的厂家粗统发现今年用量从40~50万个降至20~30万个,也侧面印证的销量不佳的事实。

Q5:水产养殖如何计算利润及今年的养殖情况?

这次调研我部很想了解到的一个问题是:水产养殖行业如何大致的估算养殖利润,从而可以类比大豆压榨行业、生猪、禽类等,并进一步偏定量的考量养殖业的情况。但实际走访几家饲料厂,得到的结论是:水产行业的确没法定量计算养殖利润,甚至连水产养殖户都不知道当下的养殖利润,需要在每年清塘之后才能知道自己的利润情况,因为水产行业的品种和等级太庞杂了,比如鱼的二两、四两、八两等各个阶段的售价不同,不同阶段喂养的饲料等级也是不一样的,很难建立起一个完善的价格测算指标体系。但我们还是得到了这样一条行业信息:近年水产养殖是普遍盈利的,只要没有重大天气灾害(台风、持续降雨等),只要能养活,就比较容易盈利。

今年1-6月的水产养殖量同比去年同期是下降的,因为去年2、3月份的天气特别好,温度比较高,水产启动较早,而今年则是3-4月的温度较低且降雨不断,尤其4月初的投苗度失败了,直接导致养殖启动晚了一个月、因此整体水产养殖高峰季也将较往年持续一个月。具体来看,今年上半年华南罗非鱼的养殖利润很高,通常成本在3.5元/条的鱼最高卖到了10元/条,这主要还是因为存塘量低,但这么高的养殖利润并没有过多的刺激补苗,因为可补的苗量也很少;对虾的养殖利润也不错,虾苗由于3月暴雨投苗后延,4月投苗又由于暴雨成活率低,5月时投苗的成活率高,这一批到7月份吃料量将明显提升。进入7月,水产终端价格开始下滑,特别是鱼价,养殖积极性显著下降。

Q6:饲料厂上、下半年水产养殖饲料的销量情况分别如何?

由于今年上半年水产养殖的存量不及同期,因此饲料厂的水产料销量亦同比下降,某大型饲料厂的鱼料销量显示下降了14%。上半年卖的最好、利润最高的是鸭料,主要是因为有进口高粱和DDGS等低成本原料的大量使用。

至于7月之后,几家饲料厂普遍认为销量最多与去年下半年持平,但是7~9月环比逐月提高是肯定的,因为目前养殖市场的各种要素并不会引发超预期的增长,而养殖周期造成的季节性增加犹在,这个量大致在环比+20%,水产养殖启动晚一个月也导致了今年水产料销量高峰或在9月出现、甚至延续到10月份。

Q7:饲料厂上半年饲料配方调整及品种替代情况?

从今年年初开始,豆菜粕期现货价差均维持在低位,大多数饲料厂纷纷下调菜粕配方比例,其中鸭料里的菜粕全部被替代,水产料的菜粕比例从去年的35~40%降至今年的15~20%,个别企业最低用到13%,降幅达到一半之多。行业规则认为:水产料中菜粕最低比例是8%,再低就会影响水产品的色泽感官等了。

菜粕用量下降的部分多被DDGS替代,少数被豆粕替代,由于目前DDGS进口仍有政策风险,这将直接影响下半年饲料企业是多用豆粕还是DDGS,我部特地了解了华南进口DDGS的情况:总体来看饲料厂对后期DDGS采购比较谨慎,担心政策风险,不敢过多使用DDGS以防货源中断,而海关对集装箱DDGS检查依旧很严(对散船进口检查相对较松),通关时间从以前的一周推迟到了一个月。应该说下半年DDGS每月仍会有顺利通关的量,但量级会低于上半年,因此,下半年豆粕替代菜粕量或有增加。

小麦今年在华南替代刚刚开始,与华北、华中今年的大量替代明显不同,主要原因是华南区原来小麦替代主要用在鸭料,但今年主要被高粱替代。进口高粱2200,较小麦便宜300-400(只要便宜100就可用高粱替代),全国60-70%高粱进口在广东。

棉粕用量今年下降很多,两湖的棉粕基本未用,用的都是新疆棉粕,时间基本在春节后,因为那段时间的新疆运至广东的汽运费(火车运输损耗极大)只有700-800,很便宜。3-4月棉粕价格优势不明显、目前较为明显,但还是不能用太多。即使在50%蛋白的棉粕中仍有棉絮,使棉粕加工时转换率低。

Q8:饲料厂、贸易商的豆粕和菜粕库存情况?

通过走访两省三地的油厂和饲料厂,饲料厂普遍菜粕库存天数长于豆粕。据了解,大型饲料厂的豆粕库存在10~15天,而小型饲料厂的豆粕库存在8~10天,这样的库存水平算是中等偏少的。反观菜粕库存通常在1个月的水平且少数大型企业的菜粕能用到9月底。

结合目前油厂菜粕库存无压力、饲料厂7-9月的菜粕都采购完毕的两方面情况,可以看出目前菜粕贸易商的库存压力是最大的,他们手中的菜粕成本普遍不低,高位点价的不再少数,可以说贸易商将成为后期左右现货市场的重要力量,一方面他们会极力提价,另一方面如果行情不好,油厂提货速度肯定会放慢,执行合同问题或倒逼油厂。

Q9:对基差合同贸易方式的看法、以及基差合同的盈亏情况?

应该说基差合同的贸易形式是油厂锁定榨利并分散其供应压力的产物,目前再基差合同的贸易形式中,油厂仍占主动权。买方(饲料厂或贸易商)选择基差合同,主要为了买“缺货”或者说,买一个稳定持续的供应,不过饲料厂和贸易商在基差贸易中还是处于被动接受的位置。由于去年买基差的人都挣钱了,因此今年基差合同的普及程度是高于去年的,我们调研的一家饲料厂就表示他们今年的基差合同量从去年的4成提高到了8成。

但和去年挣钱的节奏不同,今年买基差合同普遍是亏钱的,其中少部分挣钱的基本都是当时拿基差当一口价用的随买随点的。可以说上半年买基差吃了亏的现在买远期基差都变得很谨慎了,油厂RM501+100~150就基本无人问津。从本质上讲,买基差合同还是为了买“缺货”,而如今熊市思维的市场中,基差合同自然不会让人感冒。

有些期货操作比较不错的饲料厂也在尝试基差合同之外的采购模式,随着菜粕非主力合越来越活跃,使得通过期现结合、交割接货的供货形式成为可能。但是目前能尝试这种操作的厂商还是极少数,因为这需要一个强大的期货团队的运作,现在大多数饲料厂不具备这种能力,短期也不会去开展这项业务。

Q10:调研结果影响对平衡表的调整说明,及操作策略提示:

汇总以上调研结果,我部对国内油脂油料平衡表进行了新的调整:

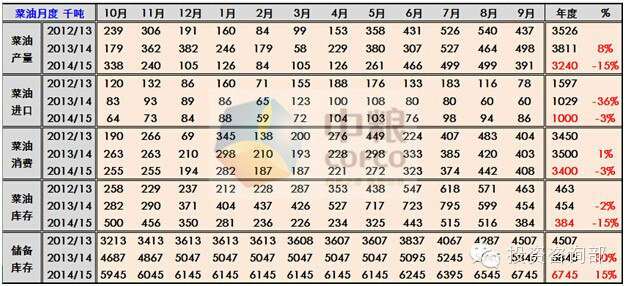

1、国产菜籽产量降至510万吨,同比-19%(之前预期为570万,同比-10%);

2、国产菜籽压榨节奏(考虑到水产季高峰的后移)向后推延1~2个月;

3、13/14年度菜籽进口500万吨,去年340万,DDGS进口510万吨(10-5月已进口420万);

4、14/15年度国产菜籽产量预计500万吨,菜籽进口355万,DDGS320万吨;

5、13/14年度6-9月大豆月均进口650万,月均压榨600万吨;

6、结合不同饲料原料的供应能力,下调菜粕配方占比,特别是14/15年的比例;上调DDGS月度配方比例,豆粕比例也适当上调。

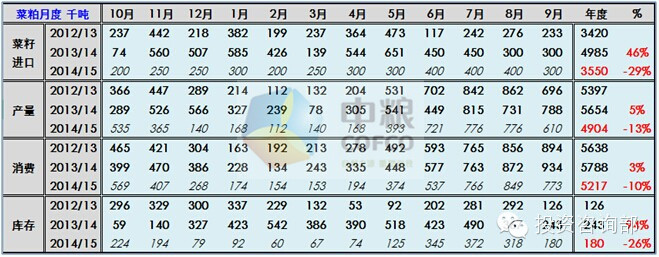

结合调整后的菜粕月度平衡表,我们发现13/14年度菜粕产量同比+5%,但是消费仅同比+3%,说明高价确实抑制了需求,从库存角度看,13/14年度菜粕供需处于一个略宽松的状态,与12/13年度截然相反。在往远期看,由于目前新季菜籽进口在四季度船期的盘面榨利都在-200左右,而现在菜油现货又贴水这么大,14年10-1月的订船量同比下降是肯定的,明年3月船期的加籽的进口盘面榨利是-120,预计买兴会高一些,但现在油厂订船还比较谨慎,调研的几家菜籽加工场都没有订这么远期的货。

这次调研多家企业最一致的感受就是菜油太弱了,确实13/14年菜油产量同比+8%,但消费仅增1%,月度库存在5-7月份达到高峰,预计后期进口菜籽量下降,菜油必须贴水豆油来卖,高库存有望在8月份开始下降且趋势一直延续到明年1季度。

如果假定13/14年度整体油脂消费增速是1.5%的话,豆油在替代一部分棕榈油消费后增幅为7.7%,即使这样都无法消化4-9月高开机率带来的产量增幅,目前豆油库存是130万吨且预计在7月至9月还有一波增长。反观菜、棕油库存后期下行的,特别是菜油,因此目前盘面如果做菜豆油价差缩小的话,空间也不会太大,特别是远月合约。从单边角度看, 13/14年度油脂整体库存达到了290万吨的历史高位,如果再加上储备的840万吨,油脂整体的弱势还很难改变。

豆菜粕价差扩大是这次调研期间普遍看好的一个投资策略、但毕竟美豆丰产(熊市格局),空间也不看过大(底部600~700,上限900)。首先,从绝对价差看当前的期货和现货价差均处于历史最低水平,进一步下跌空间不大,建仓扩大的风险较小;其次这样的低价差已经导致菜粕在饲料配方中的比例大幅下降,豆粕替代菜粕将成为趋势;最后近期一系列的报告将美豆价格打入低谷,利空快速出尽反而有利于后期未知的炒作。这个策略的风险在于:考虑菜籽工厂亏损太大,中储或上调菜粕指导价,有意挺粕(甚至逼仓)的行为。

如果非要说粕类的单边,考虑到美豆10.5-10.8的相对底部,远期1月、5月具有价值投资的价值,比如1月豆粕3100~3200、5月豆粕3000~3100,相比+100的基差合同,饲料厂或贸易商更愿意采购远期盘面更便宜的豆粕。菜粕如果考虑到工厂亏损、中储挺价等,近月也是偏多思路。

来源:中粮期货投资咨询部

广东饲料网微信号:gdfeed2005

聚焦广东 纵览全国

(责任编辑:admin)

豆粕、鱼粉等动植物

豆粕、鱼粉等动植物 八月份广东省猪肉市

八月份广东省猪肉市 9月中下旬多地新玉

9月中下旬多地新玉 8月28日小麦日报:麸

8月28日小麦日报:麸