转型平台服务商,大北农股价与猪价齐飞

- 点击次数: 次

- 日期:2014-08-11 10:13

- 编辑:admin

- 评论:0 条

- 查看更多评论

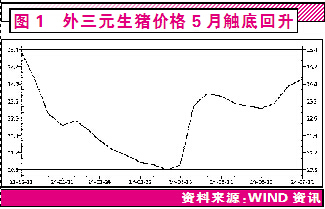

证券市场红周刊报道,在经历了痛苦的煎熬后,大北农股价在7月下旬终于迎来反弹!近期各路券商草根调研结果显示:从5月开始生猪价格正在走向复苏周期。而这对专注于前段乳猪饲料的大北农而言,对于猪价的上行尤为敏感。

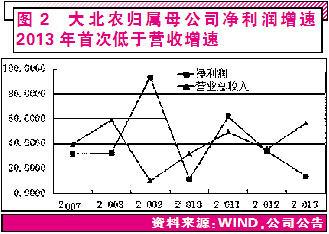

“今年公司将不会新增销售人员,而是利用行业低迷期进行优胜劣汰,推动公司由饲料提供商向养猪综合服务商转型。”大北农董秘陈忠恒对记者说。因2013年公司销售人员急剧膨胀近1倍,使得当期归属母公司净利润增速近年来首次低于营收增速。不过,这在陈忠恒看来是值得的,因为“大北农要争取弯道超车”,而只有行业低迷之时才有超车的可能性。

严控费用对利润的侵蚀

自上市以来,大北农一直是机构的“宠儿”,即便是在生猪景气周期在2013年春节之后持续走低,亦有券商力推大北农。很明显,与同行业相比,以预混料发家的大北农推出的宝宝壮、贝贝乳等前端乳猪料毛利润约为20%以上,远高于A股中其他猪饲料公司。但就在公司募投项目2013年不断释放饲料产能之际,新一轮生猪价格下行周期来了!为了消化新增产能,大北农逆市大举扩张,积极铺设销售渠道,新设31家联合创业公司,大量新招人员1.28万人,此举措虽然带来了公司2013年营收高达166.61亿元,同比保持了56.6%的高增长,但归属母公司股东净利润增速下滑明显,仅仅只有13.93%(见图2),而到了今年一季度甚至出现了负增长。

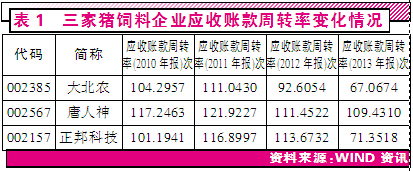

“我们也没想到,2013年猪价会跌得如此严重、会持续这么长时间,这在大北农近20年发展中很少遇见的。”谈起去年的逆势扩张,公司董秘陈忠恒感慨地说,他表示大北农在2013年时预计行业将触底反弹,因而采取逆势扩张以期提前抄底扩大市场份额,争取在逆市中甩开竞争对手实现弯道超车,但没料到的是行业会持续低迷,结果造成三项费用大幅增长吞噬了净利润,应收账款周转率也出现明显放慢迹象(见表1)。

由于长期以来我国养猪行业存在严重的信息不对称,生猪生产没有与工业化、城市化同步,产量赶不上市场变动的节奏而由此形成了猪周期。据同行业上市公司唐人神年报,“2013年我国能繁母猪大约在4900万~5000万头浮动,从11月份开始能繁母猪存栏开始明显下降,但总体淘汰率依然不高”。而这也制约了这轮生猪价格的反弹,对于行业复苏,大北农态度依然谨慎。陈忠恒表示,公司在2014年除了停止招聘新人、压缩差旅费用之外,还压缩了对于经销商和养殖户的账期,控制了额度,“以前经销商是先款后货,现在6~12个月的账期,今年我们把6个月的账期改成3个月的,12个月的改成半年的,控制对经销商的应收账款的额度”。陈忠恒表示,公司今年严控坏账风险,去年共计赊销10亿元,约占销售额的5%,今年以来开始加强催账力度了。

在行情普遍低迷的2013年,饲料企业向养殖户赊销非常普遍,导致饲料行业应收账款普遍激增。为了扶持200头~300头能繁母猪的专业养殖大户,大北农还通过小贷业务向养殖户放款,但是本身却不提供担保。陈忠恒介绍说,“2013年引进了3亿~4亿的放贷规模,到目前违约只有十几万元,今年上半年的数据还没拿到,但总体进展不错。商业银行很希望进入农村小微贷款,但缺乏资信数据,大北农正好可以提供优质大客户的资信数据,因此双方有很好的合作基础”。而据大北农信息中心王柯介绍,公司的小额贷款牌照也正在申请中,有望获批。

养猪智慧服务平台确立转型方向

小贷牌照只是大北农向养猪平台型企业转变的一枚棋子,去年以来围绕智慧养猪,公司开发了一系列APP,正将农业企业引入O2O的互联网基因(见图3),而在猪饲料生产企业中,这种理念上的转变正成为一种趋势。

据大北农信息中心负责人介绍,智慧大北农平台包括四大部分,分别是智慧管理、智慧服务、智慧金融、智慧农业,通过先进的信息技术将公司、事业伙伴、员工等融合在一张巨大的网上,推动公司线上线下业务高度融合,使得服务更加个性化,客户效率更高。“对于事业合作伙伴,我们提供了养猪咨询服务、数据服务、网上养猪情况等信息管理,比如对于经销商,大北农开发了类似管家婆的“进销财”软件;对于养猪户则侧重于生产过程的管理,通过RFID耳标使得猪场管理更加智能,同时我们跟银华基金合作了农付宝,可以让闲置资金也能滚动赚钱。”他介绍说,虽然互联网的PIB模式(即,People,Information,Business)已经形成,但是在农村才刚刚开始,公司通过这种模式有利于增强与事业伙伴的粘度。

事业伙伴是大北农对于经销商和养殖户的统称,这缘于公司的另一个平台战略——事业财富共同体,2013年底事业财富共同体成员已经接近2000名。“大北农很注重企业文化,与经销商之间强调的是共同致富,而不是纯粹的利益关系,大北农挑选当地最有实力、最有梦想的经销商,建立排他性的专营产品渠道,同时提供包括资金、技术、服务、文化、信息化、人才在内的全方位扶持,帮助经销商不断地提高市场占有率。”公司董秘陈忠恒说。不过,市场对于大北农这种销售大投入的模式一直以来毁誉参半,有人批评说“类似传销”,也有投资者认为这加强了经销商、养猪户与公司的亲密关系,提高了公司在行业内的竞争力。

大北农历来以营销见长,翻阅公司历年年报发现,公司营销人员占比和绝对数量一直在持续增长。而且在保育料、教槽料等前端市场,公司竞争对手并不多,正大和双胞胎在前端饲料有所布局之外,猪饲料占比较大的上市公司正邦科技和唐人神均是后端饲料,2013年报显示,它们的猪饲料毛利润率大约分别仅为4.8%和8.6%。“大北农的优势是前端猪饲料,优势比较明显,而且现在的战略重点是大的经销商和大的养殖客户。而竞争对手要么是针对散户,要么是后端猪饲料。”陈忠恒说道。在经营过程中,前端饲料的高毛利引起了其他饲料企业关注,唐人神在今年3月中旬就表示,将通过增加销售渠道和扶持细分业务员职能等措施将重点推广高毛利的前端饲料。

产能快速增长“双刃剑”

红周刊记者发现,尽管公司在2010年招股说明书中表示要双轮驱动,也在生物育种方面投入不少。据《中国科学报》报道称,“大北农2012年至2017年将在生物育种上投入18亿~21亿元”,可实际上种业销售收入长期以来占公司营收比重却一直不高,截至2013年底,猪饲料占比仍高达94.55%。

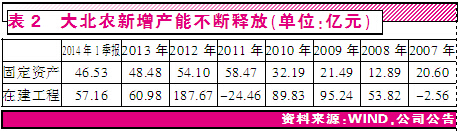

与此同时,随着募投项目和超募项目陆续建成转为固定资产,大北农的盘子越做越大,新增产能不断地释放(见表2)。“本公司力争到2012年,将预混料的生产能力提高到年产50万吨,浓缩配合饲料的生产能力提高到年产250万吨,饲料业务的生产能力合计达到年产300万吨。确保本公司预混料的生产与销售能力继续保持全国首位。”公司在招股说明书中写道。事实上,公司产能目标已经达到,据多家券商估算,目前大北农饲料年产能已经达到了800万吨~900万吨的规模,已经可以满足公司未来1~2年的发展需要。

去年大北农全年饲料销量为387万吨,要消化这些迅速增长的新产能还需要养猪行业景气周期上行的配合。中国饲料协会信息中心近日通报,2014年上半年,受养殖行情持续低迷、H7N9流感疫情等因素影响,饲料需求减少,饲料总产量同比略降,据180家重点跟踪企业数据预测,2014年上半年全国饲料总产量8300万吨,同比下降3%。如果养猪行业继续低迷则将造成大北农这部分新增产能的闲置,折旧和摊销将直接影响公司业绩;而如果猪周期自此上行,则作为对乳猪价格上行敏感的前端饲料商大北农而言,则是个很好的买入机会。

当然,所有一切都取决于养猪行业的复苏程度,投资者且行且观察能繁母猪的淘汰、猪饲料的原料价格变动,以及饲料行业集中度提高过程中大北农作为龙头公司具体受益等情况去综合判断。

(责任编辑:admin)

- 2014-09-02 新希望:中国企业要争取全球生产要素的控制权

- 2014-09-02 百年嘉吉的秘密

- 2014-09-01 恒大千亿进军农业乳业畜牧业

- 2014-08-27 核谐竞争实战论坛(广州站)圆满成功

- 2014-08-25 中储粮:将剥离20多家收储公司政策性业务

- 2014-08-20 热烈祝贺金新农股份绩效成果验收大会取得圆满成功

- 2014-08-19 新希望、正大饲料龙头转型 抵御市场风险

- 2014-08-17 金新农中期净利增逾八成 饲料销量逆势增长

- 2014-08-11 团队是目前海大集团面临的最大问题

- 2014-08-11 禾丰金卫东:能留下的一定是优秀企业

百年嘉吉的秘密

百年嘉吉的秘密 奥特奇国际马术联合

奥特奇国际马术联合 奥特奇全球奶业及肉

奥特奇全球奶业及肉 上市农牧企业半年报

上市农牧企业半年报