圣农发展2013年亏损近2.2亿

- 来源:互联网

- 日期:2014-04-23

- 编辑:admin

- 评论:0条

22日,圣农发展发布2013年年报:

一、概述

报告期内,国内肉鸡养殖行业受到“速成鸡事件”、“H7N9事件”的重创,终端消费需求持续低迷。与此同时, 我国宏观经济景气度下行和祖代鸡供给的过剩也压制了鸡肉产品终端价格。上述各项重大不利因素的迭加影响,导致全行业亏损,公司经营业绩也较上年大幅下降,出现经营亏损。

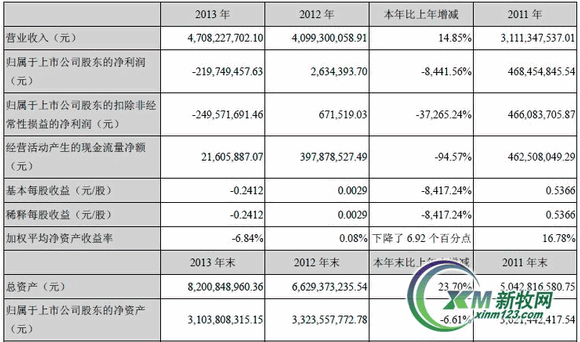

报告期内,公司鸡肉销量较上年增长14.13%,实现营业收入470,822.77万元,同比增长14.85%,但实现归属于上市公司股东净利润-21,974.95万元,同比下降8,441.56%。主要原因是鸡肉销售价格的回落与原料采购价格的上涨,以及财务费用的大幅增加。 报告期内,公司主要原料——豆粕的采购均价较上年上涨了9.07%,但鸡肉销售均价却较上年下降了1.48%,同时,公司为浦城等新项目筹措、储备资金,大幅增加了有息负债,导致财务费用较上年大幅增加了98.11%。 2013年度,公司保持着良好的现金获取能力,一方面,经营性现金流保持净流入水平,经营活动产生的现金流量净额较净利润高出28,329.18万元;另一方面,筹资活动产生的现金流量净额高达126,323.68万元,体现了公司良好的融资能力。

行业情况概述

2013年是我国白羽肉鸡30多年发展史上最为严峻的一年。2012年底的“速成鸡”风波尚未平息,2013年3月我国爆发了——“H7N9事件”,本次“H7N9事件”的影响的持续时间较以往更长、爆发面积更大、对行业造成的冲击也比以往更猛烈,中国的白羽肉鸡行业经历了前所未有的危机与残酷的洗礼。根据中国畜牧业协会不完全统计,2013年国内肉鸡养殖行业亏损超过1000亿元。同时,由于近年来,我国白羽肉鸡祖代种鸡引种数量急剧增加,给产业链下游造成明显压力,导致种鸡产业出现产能过剩现象。另外,我国宏观经济下行以及“三公消费”政策的出台,对我国的肉类消费也产生一定的影响,我国的鸡肉价格和消费量出现明显的下滑。而报告期内,原料价格处于相对高位。在上述多重因素的共同影响和冲击下,我国的白羽肉鸡行业出现了历史上少有的全行业亏损现象。

为尽快走出阴霾,在政府相关部门及中国畜牧业协会的领导和推动下,由部分大规模白羽肉鸡企业发起并成立了“中国白羽肉鸡联盟”,并率先对2014年祖代种鸡的引种规模实施限量控制:2014年引种规模将由2013年的154万套压缩至109.7万套(不含本公司与泰森两家内部自用企业)。这一举措直接从源头减少了供给,为我国的白羽肉鸡行业尽快摆脱困境并转入正常运行奠定了基础。同时,受上述多重因素影响和冲击,我国的家禽养殖行业长时间处于严重亏损状态,行业也出现了农户和中小型企业加速退出的现象。在诸多外力的集中和共同作用下,我国的家禽养殖行业经历了“强行洗牌”,这也使得我国的家禽养殖在“痛苦”中实现了“快速见底”,为“行业复苏”创造了有利条件。

二、主营业务分析

1、概述

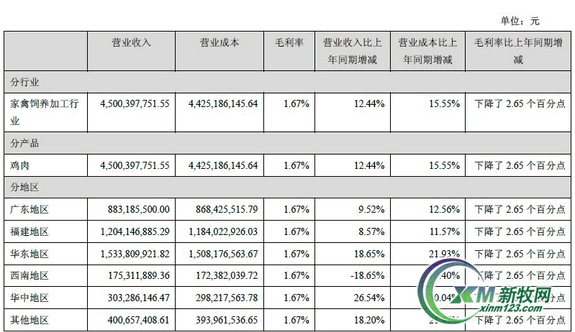

公司的主营业务为肉鸡饲养、肉鸡屠宰加工和鸡肉销售,报告期内公司主营业务及其结构未发生重大变化,但受经济环境、行业环境等客观因素影响,公司净利润大幅下降。报告期内,公司实现营业收入470,822.77万元,较上年增长了14.85%,其中:主营业务收入450,039.78万元,同比增长12.44%;利润总额-26,105.94万元,同比下降750.80%;归属于上市公司股东的净利润-21,974.95万元,同比下降8,441.56%;经营活动产生的现金流量净额2,160.59万元,同比下降94.57%。报告期内,公司产能按计划持续扩大,鸡肉产品销量较上年增加了14.13%,但归属于上市公司股东的净利润却较上年大幅下降了22,238.39万元,降幅达8,441.56%,其主要原因是,受国内肉鸡行业持续低迷、“速成鸡”事件、“H7N9事件”等重大不利因素的迭加影响,在主要原料豆粕的采购价格较上年上涨9.07%的情况下,鸡肉销售均价却较上年下降了1.48%,加之公司为建设浦城等新项目筹措资金,财务费用大幅增加。经测算,与上年相比,报告期内饲料成本上涨对2013年度净利润的影响额近1亿元,鸡肉销售价格下降对2013年度净利润的影响额约0.7亿元。此外,公司为浦城等新项目筹措资金,有息负债大幅增加,导致财务费用增加了0.9亿元。与上年相比,上述三因素合计影响2013年度净利润的金额近2.6亿元,是导致2013年度净利润大幅下降的根本原因。

公司回顾总结前期披露的发展战略和经营计划在报告期内的进展情况:(1)报告期内,公司肉鸡生产规模稳定增长,其中,光泽县境内投资已完成(含定向增发募集资金投资项目),形成了一定的规模效应,浦城县的投资项目已经逐步开始生产。报告期内公司白羽肉鸡的年屠宰量首次超过2亿羽,在行业中继续保持领先地位。(2)报告期内,公司祖代种鸡养殖规模按计划扩大,使公司的父母种鸡和商品代肉鸡基本实现了自给,公司肉鸡产业链生物安全得到进一步保障。(3)报告期内,公司销售渠道得到进一步巩固和拓展。公司借助行业洗牌和深度调整时机,积极进取,巩固了在现有大客户中的核心地位,并努力开拓优质新客户,取得明显成效。(4)报告期内,受“速成鸡事件”后续影响和“H7N9事件”持续影响等多重不利因素叠加影响,公司暂时性终止了收购圣农食品的重组计划,公司将在未来行业企稳后择机再次启动该项目。

2、收入

公司主营产品为鸡肉。报告期内,在鸡肉销售价格下降的情况下,公司鸡肉销售收入较上年增长了12.44%,主要原因是,公司首次公开发行股票和非公开发行股票募集资金投资项目均已全部达产,产能扩大,鸡肉销量较上年增长14.13%,营业收入相应增加。

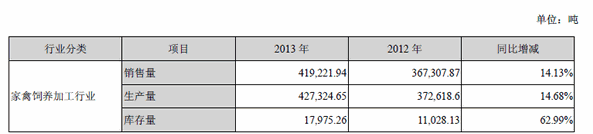

报告期末,公司产品库存量较年初增加6,947.13吨、增幅62.99%,主要由于公司生产经营规模扩大,同时针对低迷的市场行情实行战略性储备。但报告期内,公司产品的产销率为98.10%,仍稳定于较高水平,体现了公司产品强大的竞争力,市场低迷情况下公司产品的销售渠道仍保持较为畅通。

公司未来发展的展望

(一)国内白羽肉鸡产业的发展现状及趋势

2013年是我国白羽肉鸡30多年发展史上最为严峻的一年。2012年底的“速成鸡”风波尚未平息,2013年3月我国又爆发了 “H7N9事件”,而本次“H7N9事件”的影响的持续时间较以往流感事件更长、爆发面积更大、对行业造成的冲击也比以往更猛烈,中国的白羽肉鸡行业经历了前所未有的危机与残酷的洗礼。根据中国畜牧业协会不完全统计,2013年国内肉鸡养殖行业亏损超过1000亿元。同时,由于近年来,我国白羽肉鸡祖代种鸡引种数量急剧增加,给产业链下游造成明显压力,导致种鸡产业出现产能过剩现象。另外,我国宏观经济下行以及“三公消费”政策的出台,对我国的肉类消费产生一定的影响,我国的鸡肉价格和消费量出现明显的下滑。而报告期内,原料价格处于相对高位。在上述多重因素的共同影响和冲击下,我国的白羽肉鸡行业出现了历史上少有的全行业亏损现象。 “H7N9事件”给肉鸡养殖行业带来的重创已经超过2005年的禽流感影响,但同时也为肉鸡养殖创造了机会。在经历一次又一次的洗牌后,国内肉鸡规模化养殖程度将逐渐提升。与此同时,“H7N9事件”的发生也加大了民众对肉鸡防疫及产品质量安全的关注度。因此,具备良好防疫及质量控制能力的规模化肉鸡养殖企业将在此次行业整合的过程中率先脱颖而出并获得较大的发展空间。

(二)公司的发展战略 从长远来看,国内肉鸡行业的竞争环境将日趋激烈,公司坚信不进则退。因此,未来公司战略仍是进一步提高公司产品的市场占有率与竞争力,为广大消费者提供更多的放心鸡肉食品,即将生产规模扩大至年产7.5亿羽肉鸡,并将60%冻鸡肉产品做成深加工鸡肉产品,同时加强对品牌价值的提升,最终实现在全球范围内实现产品配置销售。从近期来看,面对外部多重不利因素,公司对新建项目的投资节奏进行了调整,以保存实力、适应当前的市场环境为主,后续投资计划将择机启动。 与此同时,公司始终坚持保证鸡肉“品质最优”,始终把防疫防控放在第一位。公司30年的经营历史,从未发生过重大疫情,报告期内,公司产品通过了多部门多次的抽检,也证明了公司对食品安全监管的有效性。

- 2020-08-12今日,海大集团市值突破千亿!

- 2020-07-10海大集团上半年净利增速或超55%

- 2020-03-17温氏股份调整公司组织架构 将成立水禽事业部

- 2020-03-06海大集团市值突破600亿元,再攀新高!

- 2020-02-28众志成城 抗击疫情 饲料企业记事(二)

- 2020-02-28众志成城 抗击疫情 饲料企业记事(一)

- 2019-04-15中国为啥要进口大豆?

- 2018-07-25中粮赵双连时代落幕 3800亿巨额负债待解

- 2018-05-22低迷行情下投资51亿养猪,是什么让这些企业敢逆市而行?

- 2017-04-07温志芬接替温鹏程担任温氏股份董事长

第七届奥特奇全球饲料调查:2017年饲料总产量再次突破10亿吨大关

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的关于开展2020中国饲料工业协会先进集体和先进工作者评选活动的通

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com