国内大豆:供应压力增大,或致下游外强内弱

- 点击次数: 次

- 日期:2013-12-05 10:08

- 编辑:admin

- 评论:0 条

- 查看更多评论

国内大豆:供应压力增大,或致下游外强内弱

进口压力激增,外强内弱

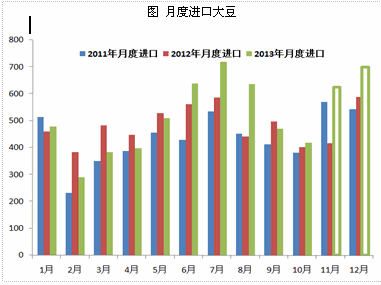

与美国出口旺盛提振期价相对应的是,中国进口量的激增。10月份由于长假等因素影响,使得最终海关统计大豆进口量为418.7万吨左右,低于预估值。但是10月延后的船期到港统计更多的推迟到11月乃至12月。根据粮油商务网统计数据显示,11月大豆到港量预计为645万吨,12月大豆到港预期为700万吨。如果预期兑现,那么同期进口量将会创下新高纪录。

巨量进口使得国内豆类市场供应明显增加,其中贡献最高的豆粕其旺季需求却很快就要度过,市场上已经有感于到港量带来的庞大压力,部分油厂开始转售1月大豆到港船期,因为1月后豆粕正式进入淡季,市场不得不洗船消化部分压力。

但是无论如何,在11月以及12月,豆类市场的理论供应量都是非常大的,我们认为基于这点,将会令外强内弱的格局长期维持下去。

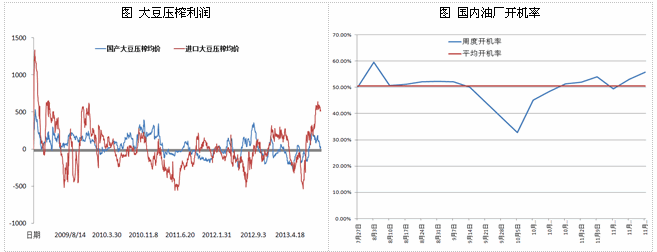

压榨利润高企,开机率增加

庞大的进口量来自于近几个月以来一直维持在高位的压榨利润。

从图中可以看到,从今年7月份压榨利润开始触底回升,尤其是现货进口大豆压榨利润创下三年来的新高,一度达到640元/吨左右,即便近期由于进口成本迅速提高而导致压榨利润略有缩水,但是仍旧维持在450元/吨的高位,并且高于近三年的最高水平,这其中大部分贡献来自于豆粕。(压榨利润的回升正是从豆粕消费旺季开始的)。

高企的压榨利润刺激国内油脂集团大量进口大豆。我们认为鉴于目前豆粕现货仍旧处在库存紧张及需求旺盛的支撑下,同期豆油消费旺季也已经来临,预计在12月份压榨利润仍旧会维持在较高水平,尽管市场已经开始担忧庞大进口量带来的压力,预计偏高的压榨利润难以对1月以后的进口量产生很大刺激,但是压榨利润仍旧会刺激国内油厂在最近一个月维持较高的开机率,增加油粕的实际供应。

根据统计,11月全国油厂平均开机率基本上维持在50%以上,最高达到55.75%,是今年下半年以来的第二高位,11月平均开机率为52.84%,高于半年来的均值50.59%。我们认为在压榨利润继续维持较高水平的情况下,国内油厂开机率将会继续维持在50%以上的水平,预计12月平均开机率在52%左右。那么全国油粕实际供应量仍将维持在高位,预计11月以及12月豆粕实际供应量在500-550万吨之间,豆油的实际供应量在100-110万吨之间,供应压力较大。

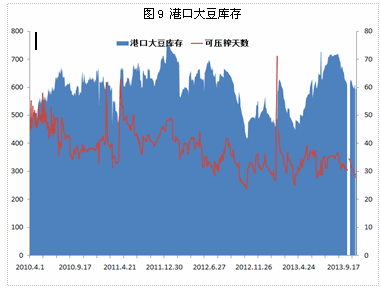

库存:达到阶段低谷后逐渐回升

11月以来伴随开机率的提高,国内大豆港口库存缓慢下降,11月中旬一度降至500万吨以下约为490万吨。但是伴随大豆逐渐大量集中到港,港口库存大豆的日消耗量难以抵抗大豆到港增量,到11月底,港口大豆再度回升至550万吨水平。

我们认为490万吨大豆库存已经是近期阶段性的底部,未来两个月港口库存会以回升为主,一方面固然是港口大豆库存集中到港的冲击,另一方面,对大豆消耗最多的豆粕其消费旺季快要结束,预计1月份开始压榨利润以及开机率会逐渐下降,即便是12月开机率也不会有太大的提高,那么在到港增加而消耗稳定甚至会减少的情况下,港口库存必然会再度回升,预计12月底会回升至600万吨左右,再度对国内豆类品种价格施压。

相关阅读:

- 2013-11-11 美豆预期乐观,市场调整交易思路

- 2013-11-05 玉米维持震荡,等待政策指引

- 2013-11-05 简析天气与大豆玉米生长的微妙关系

玉米维持震荡,等待

玉米维持震荡,等待