【报告】生猪存栏低迷 饲料需求偏低

- 来源:中粮研究院

- 日期:2015-07-02

- 编辑:admin

- 评论:0条

报告要点

美国禽流感疫情从2014年12月19日开始爆发,2015年6月17日后再无新疫情发生,持续6个月时间,共灭杀约4809万只禽类,其中蛋禽、火鸡和庭院散养禽类受到的影响最为严重,受疫情影响最为严重的艾奥瓦(Iowa)州和明尼苏达(Minnesota)州占到禽类总损失量的84.67%,美国蛋鸡存栏和鸡蛋产量从高位迅速回落。

农业部5月份公布数据显示,全国规模以上生猪定点屠宰企业屠宰量为1695.06万头,环比下降2.31%,同比下降14.86%,是8年以来历史同期最低值。

农业部5月份4000个监测点生猪存栏信息公布如下:生猪存栏环比下降0.2%,同比下降9.80%,能繁母猪存栏环比下降1.20%,同比下降15.50%,育肥猪存栏在4月份小幅企稳之后,5月份再次迎来下跌,环比下跌0.08%,同比下跌9.11%。。

第一部分 一季度畜产品市场回顾

国外畜产品走势回顾

图1.1:美国牛肉产量 图1.2:美国牛存栏

来源:中粮期货研究院

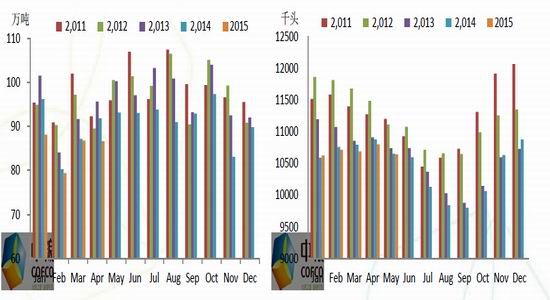

美国肉牛存栏以及牛肉产量:截至5月底美国肉牛存栏(1000头以上牧场)1064.0万头,同比小幅下降0.08%,美国肉牛存栏仍旧维持低位运行。4月份牛肉产量86.66万吨,相比去年同期下降5.70%,目前肉牛存栏偏低,对牛肉生产起到抑制作用。

图1.3:美国生猪存栏 图1.4:美国能繁母猪存栏

来源:中粮期货研究院

图1.5:美国猪肉产量

来源:中粮期货研究院

美国生猪存栏以及猪肉产量:截止2015年6月1日,美国生猪存栏为6690.1万头,同比大幅上涨8.66%,能繁母猪存栏为592.6万头,同比上涨1.21%。4月份猪肉产量93.21万吨,相比去年同期上涨8.19%。如图1.4所示,美国能繁母猪存栏从2014年三、四季度开始大幅回升,由此带来的生猪供应的增长在2015年一、二季度开始显现,生猪存栏在15年一、二季度分别出现了8%以上的增长。

图1.6:美国肉鸡屠宰量 图1.7:美国鸡肉产量

来源:中粮期货研究院

美国肉鸡屠宰量以及鸡肉产量:截至5月底美国肉鸡屠宰量为7.15亿只,同比下降1.40%。4月份鸡肉产量176.76万吨,相比去年同期上涨4.24%。美国肉鸡屠宰量经过连续两个月的上涨之后开始出现回落。

图1.8:美国蛋鸡存栏量 图1.9:美国鸡蛋产量

来源:中粮期货研究院

美国蛋鸡存栏以及鸡蛋产量:截至5月底美国蛋鸡存栏量为3.42亿只,同比下降2.91%。5月份鸡蛋产量68.56亿枚,相比去年同期下降5.36%。5月份美国蛋鸡存栏与鸡蛋产量环比、同比均出现大幅回落,主要是受2014年12月19日开始爆发的禽流感影响,此次禽流感共持续6个月时间,共灭杀约4809万只禽类,其中蛋禽、火鸡和庭院散养禽类受到的影响最为严重,受疫情影响最为严重的艾奥瓦(Iowa)州和明尼苏达(Minnesota)州占到禽类总损失量的84.67%,从图1.8和1.9中可以看出,美国蛋鸡存栏和鸡蛋产量从高位迅速回落。

USDA在6月份的月度供需报告中继续下调2015年牛肉的产量12.02万吨,上调猪肉产量2.8万吨,禽肉产量下调10.88万吨,禽肉产量的下降主要是来自火鸡肉产量的下降,肉类产量合计下调约20.23万吨,禽蛋产量下调约39.48亿枚,禽流感的影响在本次报告中得到了充分的验证,从6月17日开始,再无新增禽流感疫情报出,禽流感的影响告一段落,所幸本次禽流感并未感染肉鸡养殖企业,而且影响的区域较为集中,波及面不是很广,美国国内饲料原料的需求并未受到较大影响,美国国内市场明显好于出口市场。

国内畜产品走势回顾

生猪市场:猪价淡季逆市上扬,凸显供应缺口。

2015年二季度全国主产区生猪均价呈现触底反弹的态势,3月初猪价见底,之后一路上涨,截止6月底猪价已经突破去年的高点达到15.69元/千克,累计涨幅达到18.23%,2015年一季度猪价呈现南涨北跌的态势,当时华南地区生猪存栏明显低于北方地区,因此上涨明显,进入二季度,由于南北价差拉开,北猪南运开始增多,南北方猪价开始收窄,而且南方地区外贸粮开始集中到港,生猪养殖成本开始回落,猪价涨幅趋缓,北方地区由于玉米价格维持高位,成本优势开始丧失,目前猪价领涨全国。进入夏季,畜产品需求回落,猪价却出现逆势上涨,凸显了目前生猪供应的紧张局面。

图1.10:主产区生猪均价走势

来源:中粮期货研究院

图1.11:主产区生猪养殖盈利走势

来源:中粮期货研究院

蛋鸡市场:鸡蛋供过于求,蛋价低位震荡。

2015年二季度全国主产区鸡蛋均价仍处于熊途之中,全国主产区鸡蛋均价在3块左右徘徊,接近2012年上半年的低点。在鸡蛋供应大幅增长的背景下,节日集中消费的拉动效应明显减弱,端午前后鸡蛋涨幅并不明显,蛋鸡仍旧维持底部震荡。而且越来越多去年秋季补栏的蛋鸡进入产蛋高峰,鸡蛋供应的压力依然不减。

另外,从养殖利润角度来看,2015年二季度由于鸡蛋价格的大幅下跌,蛋鸡全程养殖利润进入深度亏损区间 ,每只亏损达到30元左右,部分养殖场开始提前淘汰老鸡,从淘鸡价格出现下降趋势就可看出端倪。

图1.12:主产区鸡蛋棚前交易价走势

来源:中粮期货研究院

图1.13:主产蛋鸡养殖效益走势

来源:中粮期货研究院

肉禽市场:肉禽价格小幅反弹。

以白羽肉鸡为例,2015年二季度全国主产区肉鸡均价触底反弹。二季度伊始,正值春节后补栏肉鸡出栏高峰,屠宰企业库存充足且走货缓慢,收购意愿不强,压价意愿强烈,随着肉鸡价格的不断走低,库存得到逐步消化,供需进入平衡状态,端午节前,走货好转,另外之前农忙季节,农户多空栏观望,肉鸡存栏偏低,屠宰企业只得提价收购,鸡价出现反弹。目前肉鸡养殖效益仍处于深度亏损区间,肉鸡养殖行业产能依然过剩,马上进入夏季,畜产品消费转淡,鸡价反弹空间有限。

图1.14:主产区肉毛鸡价格走势

来源:中粮期货研究院

图1.15:主产区肉鸡养殖效益走势

来源:中粮期货研究院

第二部分 成本因素分析

第一部分,我们在对畜产品行情回顾时,对其各自基本面的成因也做了分析,下面我们主要就其季节性走势以及成本情况为大家做一下解读。

季节性走势:农产品价格震荡走高

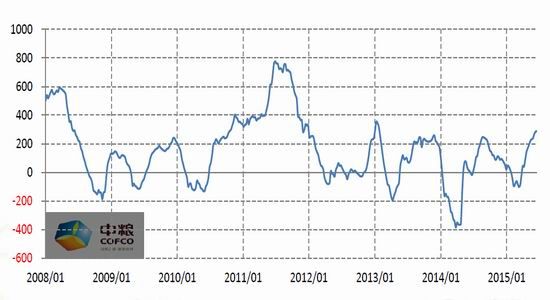

如图2.1所示,从农产品批发价格指数及季节性走势可以看出,二季度农产品价格处于震荡走高的过程之中,经历国一季度的回落之后,进入二季度农产品价格逐渐震荡走高,清明,五一以及端午等一系列节日集中消费的拉动,农产价格指数开始震荡走高。

图2.1:农产品批发价格指数及季

来源:农业部 中粮期货研究院

成本因素分析:玉米豆粕价格全面回落,养殖成本下降。

饲料成本是养殖企业的主要成本所在,玉米和豆粕作为主要的能量原料和蛋白原料对养殖成本起着至关重要的作用,下面我们就从这两个主要原料的价格对养殖成本进行分析。

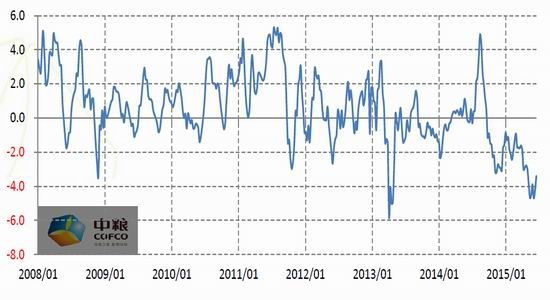

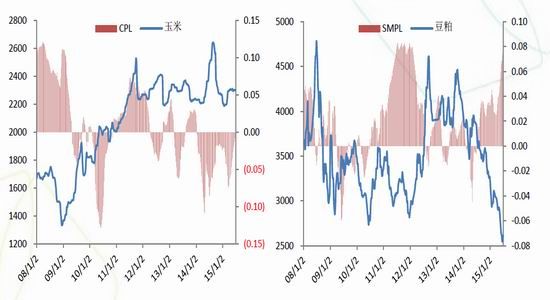

图2.2:主产区饲料企业玉米进厂价格 图2.3:主产区普通蛋白豆粕出厂均价走势

来源:中粮期货研究院 来源:中粮期货研究院

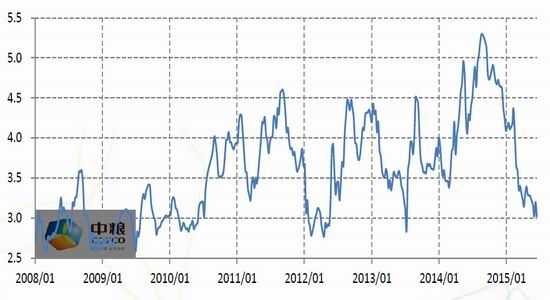

玉米:需求不旺,玉米价格冲高回落。如图2.2所示二季度全国主产区饲料企业玉米收购均价冲高回落,截止6月底收购价格已与4月初时收购价格持平。东北临储玉米自5月上旬投放市场以来呈现先升后降的趋势,6月份以来的周平均成交量为31万吨低于5月份周平均47万吨的水平,成交价格也呈现下降趋势。临储玉米成交价格偏低一方面是由于东北深加工企业整体处于亏损状态,另一方面进口玉米与替代品集中到港,目前南北港口国产玉米已经出现30-40元/吨的价格倒挂,东北港口玉米库存高企,而南方港口高粱、大麦以及进口DDGS集中到高,国产玉米走货缓慢,玉米价格将进一步收到压制。

豆粕:如图2.3所示二季度全国主产区饲料企业豆粕采购均价回落明显,从4月初的3016元/吨下跌至6月中旬的2549元/吨,之后反弹到目前的2617元/吨。美豆进入天气炒作模式,来自美国中西部的大量降雨给美豆的生长情况带来阴影,USDA最新的作物进展报告显示大豆(4232, -33.00, -0.77%)的优良率为65%,市场开始做多情绪浓厚,国内市场受此影响,豆粕价格也结束了单边下跌的行情,开始出现反弹。国内豆粕价格的反弹一方面是大豆大量到港,油厂开机率维持高位,但是豆粕库存增长并不明显,由于豆粕性价比较高,饲料配方的增长弥补了进口量的增长,对豆粕价格的反弹提供了支撑,另外,由于美盘的上涨,进口大豆到港成本增加,油厂榨利快速回落,油厂挺价意愿增强,油厂库存宽松也为挺价提供了支撑。但是三季度大豆到港量将继续增加,配方调整空间有限,随着豆粕库存的不断增加,豆粕价格恐仍有下降可能。

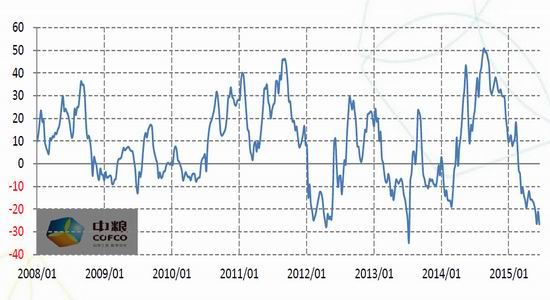

通过数据可以发现,二季度末玉米价格与上季度末持平,玉米价格对于饲料配方成本的影响可以忽略不计,豆粕价格较上季度末下跌299元/吨的下跌,造成饲料配方成本环比下跌44.9元/吨。由图2.4、2.5也可以发现,以生猪养殖企业来为例,目前玉米、豆粕成本压力均为正,预示着目前生猪养殖成本较低,生猪养殖利润可观。

图2.4:全国生猪养殖企业玉米成本压力走势 图2.5:全国生猪养殖企业豆粕成本压力走势

来源:中粮期货研究院

注:SMPL:生猪养殖企业豆粕成本压力线

CPL:生猪养殖企业玉米成本压力线

豆粕:全国普通蛋白豆粕出厂均价

玉米:全国主产区饲料企业和加工企业挂牌收购价格或实际到厂价格

第三部分 畜产品行情及饲料需求展望

二季度除生猪外,其他畜产品行情维持低位震荡,三季度根据根据季节性走势,将会出现触底反弹的行情,但是由于基本面情况的差异,畜产品行情或将出现分化,下面我们从畜产品各自的基本面情况入手,对后市的行情为大家做一下展望。

畜产品行情展望

生猪价格:存栏维持低位,猪价牛市延续。

图3.1:农业部生猪定点屠宰量及活猪价格走势

来源:农业部 中粮期货研究院

农业部5月份公布数据显示,全国规模以上生猪定点屠宰企业屠宰量为1695.06万头,环比下降2.31%,同比下降14.86%,是8年以来历史同期最低值。生猪定点屠宰企业屠宰量从3月份开始同比大幅回落,生猪价格也是从三月份开始回升,伴随着猪价的上涨,养殖户惜售情绪加重,生猪屠宰企业收猪难度明显增大。从屠宰量的季节性走势来看,6月份屠宰量相对于5月份多出现下降,因为进入夏季,畜产品消费进入传统淡季,猪肉走货放缓,屠宰企业收购消极,但是今年屠宰企业库存一直偏低,端午节又正好在6月份,屠宰量或将出现小幅增长。

图3.2:能繁母猪存栏及其同比走势 图3.3:生猪存栏及其环比走势

来源: 农业部 中粮期货研究院

农业部5月份4000个监测点生猪存栏信息公布如下:生猪存栏环比下降0.2%,同比下降9.80%,生猪存栏并未如预期般继续回升,再次出现小幅回落,能繁母猪存栏环比下降1.20%,同比下降15.50%,能繁母猪存栏仍处于下降通道之中,但是跌幅有所收窄,育肥猪存栏在4月份小幅企稳之后,5月份再次迎来下跌,环比下跌0.08%,同比下跌9.11%。从价格方面来看,生猪出栏均价,仔猪价格以及能繁母猪价格仍处于上升通道之中,生猪价格同比上涨8.84%,4、5月份本是生猪消费淡季,猪价逆势出现上涨,生猪存栏偏低,猪源紧张的局面仍未得到缓解;仔猪价格上涨更为明显,同比上涨12.01%,一方面目前猪价大幅回升,刺激养殖户补栏情绪,根据生猪的养殖周期,目前是中秋,国庆节期间出栏生猪的补栏高峰,另一方面,能繁母猪存栏偏低,仔猪的供应下降,供需失衡是目前仔猪价格大幅上涨的主要原因;能繁母猪价格虽然环比出现明显上涨,但是同比略降0.48%,涨幅相对于生猪价格与仔猪价格仍然偏低,说明目前自繁自养养殖户对于能繁母猪补栏仍较为谨慎。6月份有端午节需求刺激,预计猪肉消费将会好于5月份,同时仔猪补栏高峰退去,预计生猪存栏仍有小幅回落可能,仔猪价格高企,能繁母猪养殖利润好转,下降趋势或将终结。

综上所述,从6月份开始能繁母猪存栏或将企稳,三季度开始逐渐恢复。随着仔猪价格走高,能繁母猪养殖利润好转,能繁母猪的淘汰将会减弱,由于能繁母猪养殖周期较长,后备母猪补栏后还需约7个半月才能经产成为能繁母猪,真正出现恢复性的增长尚需时日。

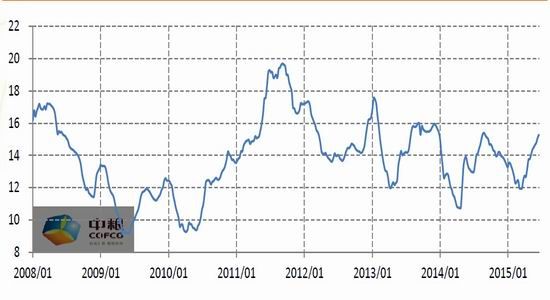

鸡蛋价格:蛋价或迎季节性反弹,但反弹幅度有限。

图3.4:全国鸡蛋价格季节性走势

来源:农业部 中粮期货研究院

蛋价走势季节明显,这主要是由于畜产品生长周期较长,需求的季节性差异决定了蛋价年内仍会出现大幅波动。如图3.4所示,首先在 5月份,14年下半年补栏的蛋鸡陆续开产或是进入产蛋高峰,供应的增长将会进一步加剧,同时,春节的集中消费过后,进入去库存阶段,消费逐渐转淡,蛋价将进一步走低。9月份一方面由于7、8月份蛋鸡歇伏,产蛋率下降2%-4%,鸡蛋供应下降,导致流通环节库存下降,另一方面9月份是季节性消费旺季,月饼等生产企业在中秋节前集中备货,推涨鸡蛋价格。

因此,三季度鸡蛋价格大概率是会出现上涨,但是由于供应的超量增长,蛋价上涨的幅度或不及预期。近些年,我国蛋鸡产业发展迅速,逐渐摆脱了对国外蛋种鸡的严重依赖,农业部畜牧业司王俊勋副司长表示,目前我国国产蛋鸡品种逐年增加,目前已经达到64.56%。国产蛋鸡鸡苗成本低,体型小,饲养周期短,进出市场较为灵活,鸡蛋价格的周期性变化也随之被缩短,三季度鸡苗价格以及淘汰鸡价格的走势,将会决定2016年蛋价的走势。

饲料消费展望:饲料需求进入佳境,同比依然偏低

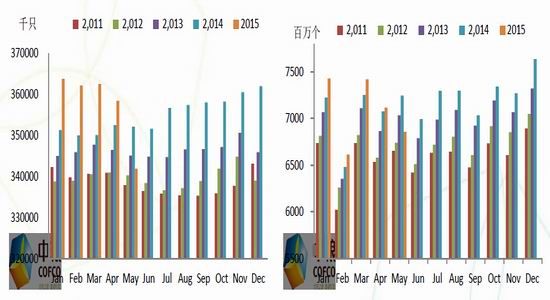

图3.6:配合饲料销量季节性走势 图3.7:水产饲料销量季节性走势

来源:饲料工业协会 中粮期货研究院

根据饲料需求季节性走势来看,每年二季度饲料需求逐渐回暖,三季度达到饲料需求的高峰,因此从三季度开始,饲料需求将会出现明显上涨,但是从农业部统计的180家饲料企业月度饲料产量来看,饲料产量同比却出现了下降。

首先我们来看生猪饲料,如图3.6所示农业部跟踪的180家饲料生产企业统计数据显示1- 4月份生猪猪饲料同比下降约10.4%,生猪存栏维持低位,饲料消费偏弱运行。我国豆粕总消费量的50%用于生产生猪饲料,因此,仅仅因为生猪饲料的下降,就会造成豆粕需求同比下降约5.2%,需求不振,饲料消费疲软,豆粕价格受其影响难言乐观。

- 2019-09-10没做好这几点,无抗饲料设计可能是无效的

- 2019-05-142019年《农业健康大本营》高峰论坛

- 2019-05-09温氏股份、天邦股份、天康生物业绩报告新鲜出炉!

- 2018-11-16关于“2018年广东省无抗饲料技术创新企业”正式推荐名单的公告

- 2018-10-29通知 | 中国饲料工业协会关于发布《仔猪、生长育肥猪配合饲料》

- 2018-09-18农业农村部:饲料企业暂停使用以猪血为原料的血液制品生产猪用饲

- 2018-09-06川粤两省饲料行业座谈会在粤成功举行

- 2018-08-30厂房转让信息

- 2018-08-29四省报告非洲猪瘟疫情,引发全球关注,中国能否打赢阻击战?

- 2018-08-228月 21日CFT鸡评:蛋价小幅调整 毛鸡价格回落

第七届奥特奇全球饲料调查:2017年饲料总产量再次突破10亿吨大关

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的关于开展2020中国饲料工业协会先进集体和先进工作者评选活动的通

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com