菜粕行情守得云开见月明

- 来源:中国粮油信息网

- 日期:2015-03-02

- 编辑:admin

- 评论:0条

春节过后,作为国内饲料蛋白原料市场"风向标"的豆粕现货价格延续了节前强势,3个交易日内累计涨幅超过100元/吨,一方面受春节期间CBOT大豆期货强势上扬带动;另一方面也因春节后国内养殖业集中补栏在即,饲料消费能力有望出现恢复性反弹,作为水产饲料中最主要的蛋白来源之一,菜粕行情在沉寂了大半年之后终有机会拨云见日,一扫颓势。

一.豆粕价格迎来最佳反弹机遇,牵动菜粕行情提升式反弹

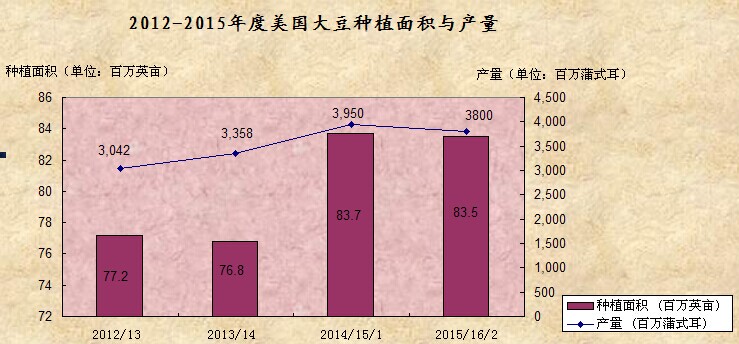

春节期间,美国农业部报告显示,2015/16年度美国大豆种植面积预估值为8350万英亩,低于上一年度的8370万英亩。此报告发布后市场普遍预计将利好短期内大豆期货价格,CBOT大豆期货合约抓住机会炒涨,其中3月主力合约甚至由春节前的980美分一线快速蹿升至1030美分以上。外盘大豆期货上涨显着提振春节后国内豆粕期货走强。豆粕现货方面,值得一提的是,春节前饲料生产企业因顾忌节后物流不畅而提前备货,但因当时饲料需求相对疲软,下游市场备货谨慎,其豆粕库存仅够维持到3月上旬的生产需要。而春节前为满足节日需要,国内生猪存栏环比下滑3.8%,同比下滑7.4%;节后养殖企业势必会大规模补栏,饲料消费能力将出现恢复性增长,因此3月初开始,饲料企业补货的意愿依旧存在,甚至强于春节之前。

二.国内外菜籽产量均有所减少,菜粕供应水平不及去年

据Informa公司调研报告数据显示,2015/16年度全球菜籽产量预估值约为6920万吨,相较2014/15年度的7200万吨减产近300万吨,新一年度全球范围内菜籽供应将略显吃紧。2014年我国油菜籽进口量虽达到创纪录的508万吨,但由于进口油菜籽压榨利润长时间处于压榨负利的被动局面,油厂方面订购菜籽船期的意愿恐将降低,2015年油菜籽进口量有望同比下降。据广东地区某大型菜籽压榨企业反映,截至春节前,我国进口菜籽船期仅订购到4-5月份,而去年同期国内进口菜籽已采购至7-8月的船期,且月均船期数量亦不及去年,间接印证了菜籽进口量恐将缩减的可能。而据某机构春节前调研数据,长江流域部分省份菜籽减产规模将达到20-25%,因此整体看来,2015年我国可压榨菜籽总量增长乏力,菜粕总体供应量低于2014年。

三.北方水产养殖即将启动,菜粕需求或将借此回暖

每年3月下旬后为传统的水产饲料原料备货季节,去年同期因长江中下游地区遭遇"倒春寒",水产投苗困难,导致水产养殖整体延迟30-40天。待水温转暖适宜投苗之时又恰逢国内豆粕价格回落,彼时菜粕与豆粕价格缩小至600元/吨以内,豆粕在水产饲料配比中对菜粕的替代作用开始显现,严重影响了菜粕出货前景,并为菜粕行情全年的低迷走势埋下伏笔。但今年长江流域水温情况好于去年,如无意外情况发生,水产投苗将顺利进行。此时菜粕与豆粕价差已经拉大到800元/吨以上的合理区间内,且随着豆粕价格继续走高,两者价差或将继续拉大,水产饲料配比中豆粕替代菜粕的现象恐难再现,因此随着水产养殖前期准备工作陆续启动,菜粕下游需求或将回暖,其价格亦有机会乘势反弹。

综上所述,本网认为春节过后国内"粕强油弱"的市场格局或将拉开帷幕,粕类原料行情即将迎来真正意义上的春天。随着节后菜粕供应及需求的天平已悄然转变,预计今年菜粕市场前景将明显好于去年,在经历了大半年的低迷后,菜粕行情终将"守得云开见月明"。

(李一峰)

- 2020-07-202020年7月20日广东地区市场行情汇总

- 2019-09-102019年9月10日广东地区市场行情汇总

- 2018-11-21天然植物技术创新论坛 暨天然植物在生猪健康养殖中应用技术大会

- 2016-07-07豆粕暴涨后惊现惨跌,棉粕价格走向将如何?

- 2016-06-03国内玉米现货价格持续上涨

- 2016-05-16豆粕1天涨150!这家伙为啥比猪价还猛?

- 2015-07-247月23日国家临时存储进口玉米交易结果

- 2015-07-23赖氨酸:希杰全球提价15%

- 2015-07-23维生素市场焦点之叶酸降了

- 2015-07-23维生素市场焦点之叶酸降了

第七届奥特奇全球饲料调查:2017年饲料总产量再次突破10亿吨大关

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的关于开展2020中国饲料工业协会先进集体和先进工作者评选活动的通

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com