【独家】2014年大宗饲料原料行情回顾及2015年展望

- 来源:布瑞克林国发

- 日期:2015-02-28

- 编辑:admin

- 评论:0条

一、2014年玉米行情回顾及展望

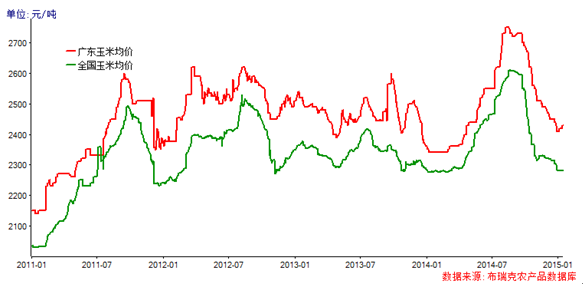

2014年玉米行情走势回顾

2013年国内玉米丰产,达到2.11亿吨,导致2014年年初玉米期末库存快速增加。国家为了保证农民利益,除了继续实施临储政策外,还启动了北粮南运运费补贴政策。运费补贴执行从2013年12月份持续执行至2014年6月末。这两项政策的出台,缓解了种粮区农民售粮难问题,但巨大的临储收购量,造成国内流通粮偏紧,为后期阶段性上涨提供条件。

2014年3月末,新玉米上市已有半年。这半年市场消费玉米粮在1亿吨左右,减去2012/13年度结转的3000万吨左右的市场流通玉米,等于消费了7000万吨左右的新玉米。全年临储玉米7000万吨,即进入市场流通的新玉米剩余量仅8000万吨左右,尚不足半年消费。4月份后,随着玉米深加工行业进入生产旺季,玉米价格出现企稳回升。

5月份国内淀粉价格逐步走高,带动华北地区玉米价格快速上涨,并传导至东北地区。国家启动了临储拍卖,拍卖前期由于出库不顺,未能缓解玉米市场需求,玉米价格继续上涨。7月末河南及辽宁出现严重旱情,受此影响,玉米价格快速飙升,淀粉价格需求带动,山东地区玉米价格最高飙涨至2850元/吨。广东7月份前,由于运费补贴原因,加上高粱、大麦大量替代,玉米需求减少,价格处于偏低水平。6月31日运费补贴后,玉米价格出现快速上涨,7月末8月初上涨至2750元/吨。

8月末随着新玉米零星上市,长江流域饲料企业大量使用小麦替代玉米,玉米价格出现滞胀,9月中新玉米上市增加,玉米价格出现大幅跳水,12月末吉林玉米价格下跌至2030-2050元/吨,山东下跌至2150-2200元/吨,全国玉米均价下降至2250元/吨。

2015年玉米价格展望

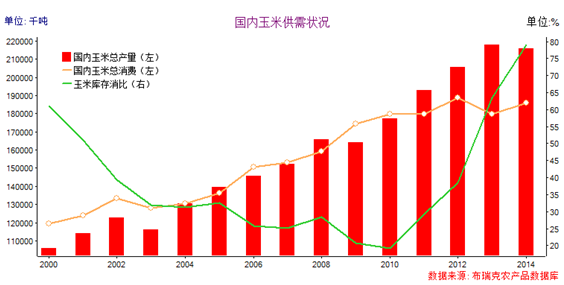

2014/15年,玉米产量受国内华北及辽东局部旱情影响较小,大体与2013/14年度持平,变化幅度在200万吨左右。但是,受进口高粱、大麦大量替代以及畜禽料产量下滑影响,预计2014/15年度国内玉米库存继续增加至1.47亿吨,库存消费比上升至78.93%。

国内玉米期末库存量大幅暴增,但需要注意库存绝大部分是国家储备,流通粮偏少,2015年玉米难出现单边上涨趋势,更多是阶段性趋势机会。如果临储收购量超过7000万吨,国内玉米将再次出现流通偏紧情况,二月末三月初玉米价格有望全面企稳回升,全年有望复制2014年行情走势。如果临储收购量不足5000万吨,全国玉米上涨幅度最多不超过150元/吨。

考虑到2014年10月份华北及东北降雨偏多,造成玉米霉变率偏高,优质粮偏少。南方饲料企业可以考虑在春节前后适当购买部分优质玉米,以防止后期优质玉米供应偏少造成的价格上涨。

二、2014年小麦行情回顾及展望

2014年小麦价格回顾

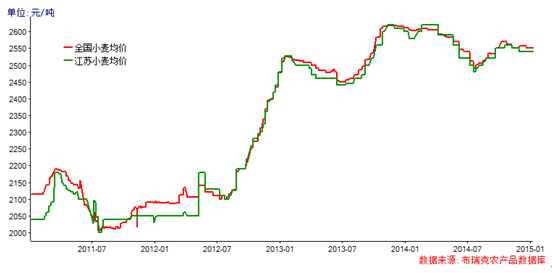

2014年国内小麦价格呈现冲高回落反弹走势。新麦上市后,芽麦比例偏高,加上玉米价格暴涨,7-9月份小麦大量替代玉米,预计新增替代量700万吨左右。由于制粉利润偏低,面粉企业收购不积极,价格维持偏低水平。年末国内国储小麦拍卖,面粉企业担心后期国内优质小麦偏紧而高价接货。

2015年小麦价格展望

2014年冬小麦播种时,降水情况良好,有利于小麦初期生长。入冬后,华北及长江北岸先有降水,气温偏高,土壤失墒快。中国气象网1月15日发布最新累计20日降雨情况,华北地区降雨量普遍距平减少超过50%,长江中下游流域麦区距平减少25%-50%。1月中华北地区出现了气象干旱,如果一月末前仍无有效降雨,华北地区麦区可能由当前的气象干旱转为农业干旱,将威胁小麦产量。

2014年7-9月份小麦价格低于玉米,造成了新增700万吨左右替代量。假如天气不足以影响小麦产量情况下,2015/16年度小麦的期末库存仍继续下降,库存消费比至35.9%左右,处于近十年的低点。如果未来半个月至一个月华北仍无有效降水,小麦价格有望反弹。

三、2014年杂粮回顾及展望

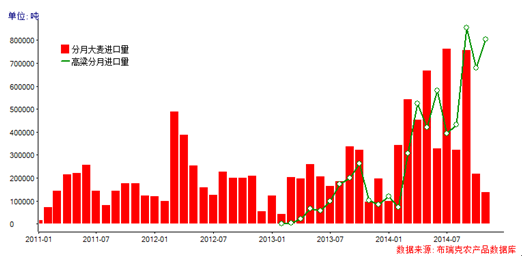

2014年度前11个月我国进口高粱达到519万吨,进口大麦达到463万吨,其中超过50%用于饲料加工。这也支撑了国外杂粮价格,杂粮价格并未跟随国际玉米价格走低。

饲料企业积极使用进口高粱、进口大麦,削减了饲用玉米的需求量。以广东为例,进口高粱、进口大麦削减了400万-450万吨的饲用玉米需求,并在一定程度减少了蛋白需求,2014年广东玉米需求量下降至1150万-1200万吨。

预计2015年进口高粱、进口大麦仍大体维持2014年的进口量。

四、2014年豆粕价格回顾及展望

2014年豆粕价格回顾

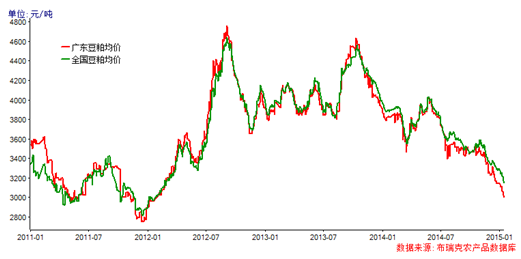

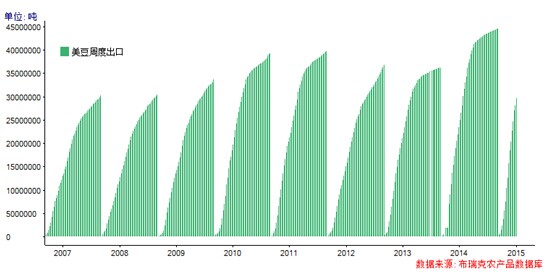

2014年春节后,市场目光转向美豆大豆出口进度及美豆库存情况,美豆出口进度快于往年同期,库存处于较低水平。基金充分利用美国大豆库存偏低,巴西大豆出口运输不畅利多消息,逼仓美豆3月后,逼仓5月,再逼仓7月,不断推高大豆进口成本,中国进口企业一度出现了大量洗船。大豆到港量低于市场预期,加之进口成本飙涨,油厂惜售,推高了国内豆粕价格。6月美农公布季度库存及美豆种植面积报告,逼仓破灭,美豆大幅走低,带动国内豆粕价格快速回落。4季度国内大豆进口量大增,压榨利润较好,油厂开机率维持较高水平,豆粕现货压力显现。12月末广东豆粕现货价格下跌至3050-3150元/吨,后期仍有下跌要求。预计2015年1-2月美豆主力在920-1100美分之间宽幅震荡。

2015年豆粕价格展望

截至2014年度,美豆出口进度明显快于往年平均水平,甚至快于2013/14年度同期。大量美豆出口以及美国国内大豆压榨量提高,共同加快美豆大豆去库存。2015年1月中旬,巴西早期播种大豆将陆续收获,丰产意愿强烈。巴西2-3月份船期大豆价格较美豆较低,前期签订的美豆出口合同可能存在回售可能,不利于美豆销售。1-2月份美豆如果仍能维持当前快速销售进度。不排除3月份市场再次炒作美国大豆低库存概念,如果在此期间巴西港口运输不畅,又将加快美豆上涨。

截至2015年1月中旬,连豆粕1505下跌至2700元/吨,1509同样处于2700水平,饲料厂方面可以考虑9月基差在100元/吨左右,买入基差合同,并可以在2700元/吨附近少量确价。考虑到2800元/吨豆粕处于较低位置,加之担心南美大豆运输问题引发的美豆反弹,如果春节前连豆粕1509下跌至2650元/吨左右,可以将大部分基差合同确价。

五、2014年其他蛋白原料回顾及展望

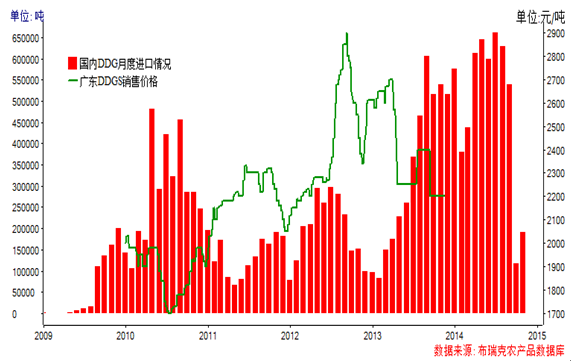

2014年其他蛋白原料中,DDGS进口量暴增。截至2014年11月,DDGS进口量接近700万吨。国产菜粕、棉粕产量继续萎缩,进口菜籽数量快速增加。上半年国内菜粕供应紧张,价格快速飙涨,广东菜粕价格一度上涨至3200元/吨。鱼粉方面,由于异常天气影响,全球产量大减,2014年末价格飙升至16000元/吨,饲料企业使用肉骨粉替代部分鱼粉,降低成本压力。

当前豆粕价格走低,使菜粕和棉粕暂时失去价格优势。预计2015年1月下旬,菜粕1505将下跌至2000元/吨左右,饲料企业可适当购进库存。DDGS随着后期进口量逐步增加,将难以维持当前价格。

- 2020-07-202020年7月20日广东地区市场行情汇总

- 2019-09-102019年9月10日广东地区市场行情汇总

- 2018-11-21天然植物技术创新论坛 暨天然植物在生猪健康养殖中应用技术大会

- 2016-07-07豆粕暴涨后惊现惨跌,棉粕价格走向将如何?

- 2016-06-03国内玉米现货价格持续上涨

- 2016-05-16豆粕1天涨150!这家伙为啥比猪价还猛?

- 2015-07-247月23日国家临时存储进口玉米交易结果

- 2015-07-23赖氨酸:希杰全球提价15%

- 2015-07-23维生素市场焦点之叶酸降了

- 2015-07-23维生素市场焦点之叶酸降了

第七届奥特奇全球饲料调查:2017年饲料总产量再次突破10亿吨大关

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的关于开展2020中国饲料工业协会先进集体和先进工作者评选活动的通

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com