2014年鱼粉市场回顾及后期供需展望

- 来源:互联网

- 日期:2015-01-20

- 编辑:admin

- 评论:0条

文/中国饲料在线网站鱼粉分析师 孔庆辉

2014年的鱼粉市场,“供应”再一次扮演了行情转变的“推动者”。在秘鲁鱼粉大幅减产的影响下,鱼粉外盘及国内现货价格均是不断创出历史新高,而国内港口库存水平在4月达到顶峰后,年末也同样回到了历史低位。价格、库存水平的大起大落,不禁令业内人士的心情也随之跌宕起伏。如今,鱼粉的价格仍在历史最高水平运行,终端养殖及饲料企业的鱼粉替代技术较之2013年更为成熟,然而鱼粉的替代是否可逆?价格暴涨的背后,最终给鱼粉行业带来的究竟是机遇还是挑战?贸易商、饲料企业又该怎样理性面对行业的局势转变?承载着这些疑问,我们将在2015年的鱼粉市场发展中一一得到解答……

1 2014年秘鲁鱼粉市场回顾

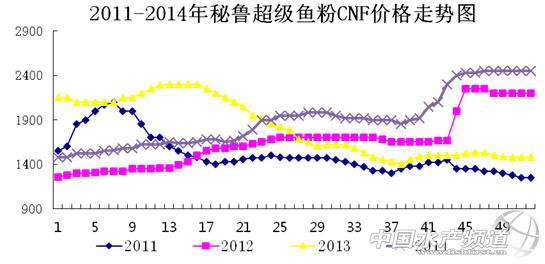

1.1 2014年秘鲁超级蒸汽鱼粉CNF价格走势

2014年全年,秘鲁鱼粉外盘报价总体呈现上行趋势,且在四季度突破历史峰值,超级蒸汽鱼粉参考报价达到2450CNF,较年初暨全年最低点1480CNF的报价上涨65.5%。其中,5-6月秘鲁外盘报价出现第一次快速增长,10月份为第二次上涨,且最为迅速,涨幅达26.3%。

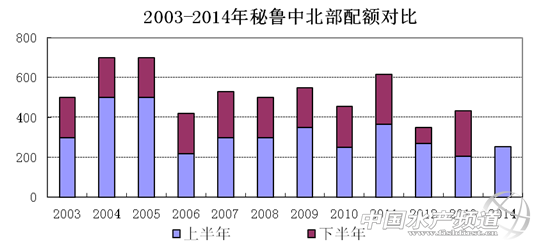

1.2 2003-2014年秘鲁中北部捕鱼配额汇总

今年秘鲁中北部配额水平下降明显,在12月份开出零配额之后,2014年秘鲁中北部全年配额为253万吨,较2013年下降41.9%,较近五年491万吨的平均水平减少48.5%。其中,今年上半年配额为253万吨,相对市场前期预测偏高,但实际完成水平较差,至8月10日捕季结束,累计捕鱼172.3万吨,完成比例68.1%;下半年在渔资源极度匮乏的情况下,秘鲁生产部公布第二捕季为零配额,通常第二捕季配额在200万吨左右。总体观测,秘鲁配额数量近年来呈现明显下降趋势,渔资源状况欠佳。

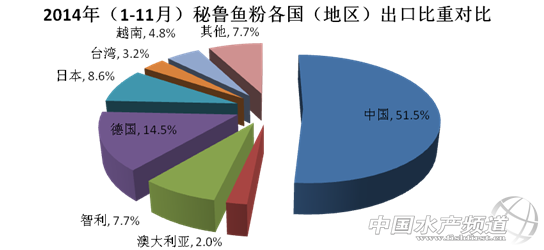

1.3 2014年(1-11月)秘鲁鱼粉各国(地区)出口比重对比

2014年1-11月秘鲁鱼粉出口国家(地区)中,中国仍占据半数以上份额,居于首位。位列二、三位的是德国和日本,其秘鲁鱼粉的出口量分别为11.8万吨和7万吨,分别占到秘鲁鱼粉出口总量的14.5%和8.6%。另外,智利、越南、台湾和澳大利亚分列四至七位,所占比重分别为7.7%、4.8%、3.2%和2%。

2 2014年国内进口鱼粉市场回顾

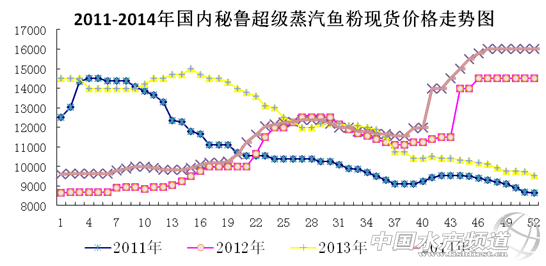

2.1 2014年国内秘鲁超级蒸汽鱼粉现货价格走势

2014年全年,国内鱼粉现货报价呈现大幅上涨趋势。10月开始,鱼粉报价不断突破历史峰值,至年末,秘鲁超级蒸汽鱼粉报价16000元/吨,较年初暨全年最低点9600元/吨大幅上涨66.7%。全年在5月和10月两次出现报价快速上涨。另外,1-4月国内鱼粉现货市场总体呈现稳定态势,6-9月表现为平稳震荡。

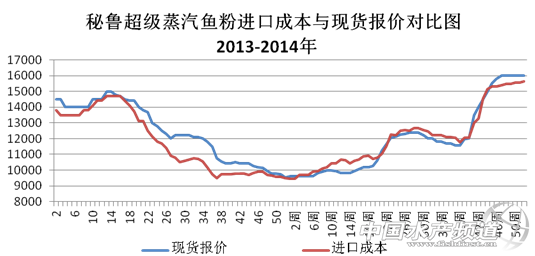

2.2 2013-2014年秘鲁超级蒸汽鱼粉进口成本与现货报价对比

2013年秘鲁超级蒸汽鱼粉进口成本与现货报价基本保持正差价关系,两者仅在第16周出现过持平状态。与之不同,2014年初开始,秘鲁超级蒸汽鱼粉进口成本与现货报价便一直保持倒挂局势,直至5月中下旬,随着国内现货报价的快速攀升,两者年内第一次恢复正差价关系,但仅半个多月时间,外盘涨幅再次超越现货,且一直持续至十月上旬,此期间两者年内第二次长期倒挂。国庆节后,现货上涨迅猛,报价超越进口成本,且一直保持至年末。

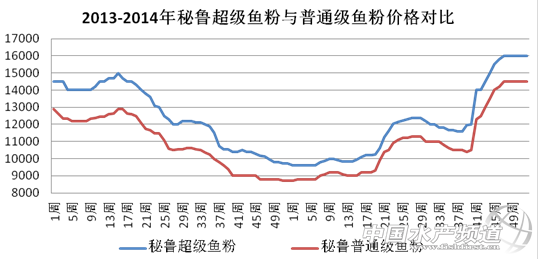

2.3 2013-2014年秘鲁超级蒸汽鱼粉与普通级蒸汽鱼粉价格对比

2013年我国秘鲁超级蒸汽鱼粉数量偏少,部分时段该品级鱼粉难寻,故此秘鲁优质超级鱼粉与普通级鱼粉价差呈现逐步缩小趋势。然而,由于秘鲁A捕季幼鱼比例偏高,2014年下半年开始,秘鲁普通级鱼粉等低品级鱼粉生产比例增加,致使我国秘鲁超级鱼粉与普通级鱼粉间价差逐步扩大。上半年两者价差总体保持在千元以内,而下半年两者价差逐步扩大至1500元/吨以上。

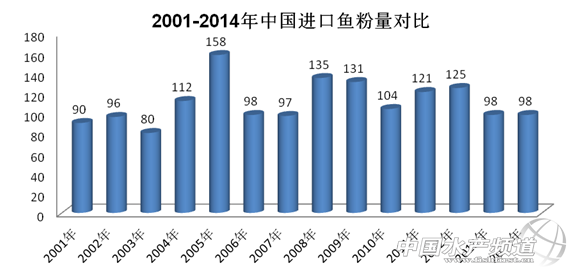

2.4 2001-2014年中国进口鱼粉量对比

2014年1-11月我国进口鱼粉总量合计为98万吨,预计12月我国进口鱼粉到港数量在4-5万吨左右,2014年全年进口鱼粉总量预计超过100万吨,分别低于近十年来(2004-2013年)我国鱼粉进口总量平均水平(118万吨)和近五年来(2009-2013年)的平均水平(116万吨)。但值得一提的是,2014年上半年我国鱼粉进口总量为63万吨,分别高于近十年来(2004-2013年)上半年鱼粉进口总量平均水平(54万吨)和近五年来上半年(2009-2013年)的平均水平(54万吨)。

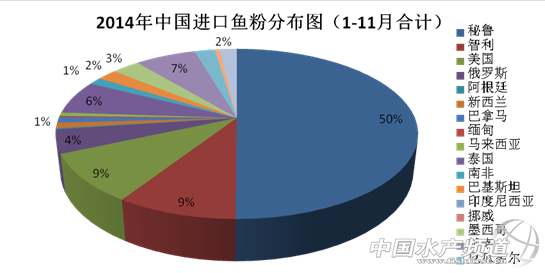

2.5 2014年中国进口鱼粉分布(1-11月合计)

2014年1-11月我国累计鱼粉进口量为98万吨,其中秘鲁鱼粉进口量为49万吨,占进口总量的50%,比重较去年同期上涨2%;智利鱼粉进口量为8.9万吨,占进口总量的9%,比重较去年同期下降3%;主流国家鱼粉(秘鲁、智利)进口量占鱼粉进口总量的59%,比重较去年同期下降1%;非主流国家鱼粉进口量合计为40万吨,占进口总量的41%,比重较去年同期上涨1%。

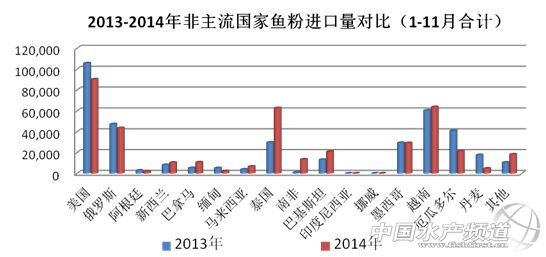

2.6 2013-2014年非主流国家进口鱼粉量对比(1-11月合计)

2014年1-11月我国非主流国家鱼粉进口总量合计为40万吨,同比增长5%。非主流鱼粉进口量排名前五的国家依次是美国、越南、泰国、俄罗斯和墨西哥,进口量分别为9万吨、6.4万吨、6.3万吨、4.4万吨和2.9万吨。其中美国和俄罗斯同比分别降低15%和6.4%,越南、泰国同比分别增涨5%和110%,墨西哥进口量基本与去年持平。

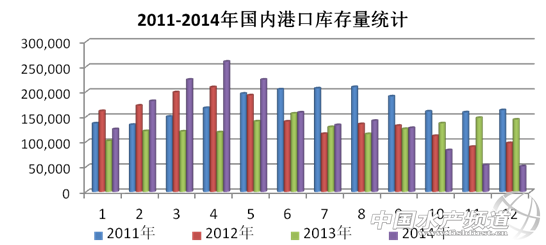

2.7 2011-2014 年国内鱼粉月度库存量对比

2014年1-12月月平均库存为14.7万吨。其中,在今年2-4月秘鲁鱼粉大量到港的情况下,4月底前国内库存呈现快速上涨势头,由年初的14.5万吨上升到4月末的26万吨;随后从5月开始直至年末,国内港口库存水平整体表现为下行态势,至年末国内库存保持在5.1万吨左右。其中5-6月及10-11月国内库存下降速度较快,分别对应今年鱼粉现货价格的两次迅速上涨。

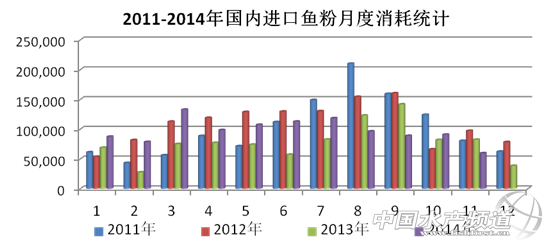

2.8 2011-2014 年国内进口鱼粉月度消耗量统计

2014年1-11月,我国进口鱼粉消耗量合计为107万吨,预计12月我国进口鱼粉消耗量在5万吨左右,2014年全年我国进口鱼粉消耗总量预计为112万吨,低于近三年(2011-2013年)来115万吨的的平均消耗量。但仅上半年62万吨的消耗总量来看,仅次于2012年同期。另外,与往年不同是,今年国内进口鱼粉消费高峰期并未出现在传统的第三季度,二季度总消耗量略高于三季度,而消耗量最高的月份为3月。

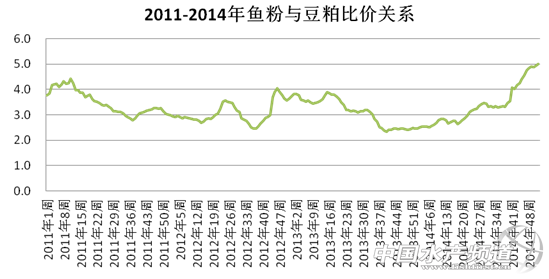

2.9 2011-2014年鱼粉与豆粕比价关系统计

2014年国内鱼粉与豆粕平均比价为3.3,高出传统2.4的比价关系。且近年来,鱼粉与豆粕比价始终处于较高水平,2011、2012和2013年两者的年平均比价关系分别为3.5、3.1和3.1.

3 2014年国产鱼粉市场回顾

3.1 2014年国产鱼粉产量预测

|

主产地 |

产量 |

占比 |

年末库存 |

|

山东 |

21 |

53% |

5-6 |

|

浙江 |

9 |

22% |

1.5-2 |

|

辽宁 |

6 |

15% |

1 |

|

其他 |

4 |

10% |

-- |

近年来,国内沿海渔资源逐年下降,各鱼粉主产区捕捞形势不佳,产量均出现一定程度下滑。据统计,2014年全国鱼粉总产量在40万吨左右,同比降低25%。其中山东、浙江、辽宁等主产区产量占比分别为53%、22%和15%,至年末,国产鱼粉库存在8-9万吨左右,较2013年同期减少7-8万吨。同2013年一样,在进入2014年四季度后,国内渔获水平严重下降,“鱼少价高”成为国内鲜鱼收购市场的主流形势,这是导致今年国产鱼粉减产的最主要因素。另外,今年山东地区国产鱼粉企业的整合也对全年产量的降低具有一定影响。

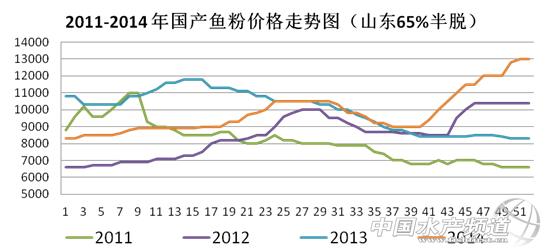

3.2 2014年国产鱼粉价格走势

2014年国产鱼粉总体呈现上升趋势,至年底,山东65蛋白TVN120半脱脂鱼粉报价达到13000元/吨的历史峰值,较年初8300元/吨的全年最低报价大幅上涨56.7%。其中,5-6月及11月为两次报价快速增长期,8-9月报价呈现下行趋势。

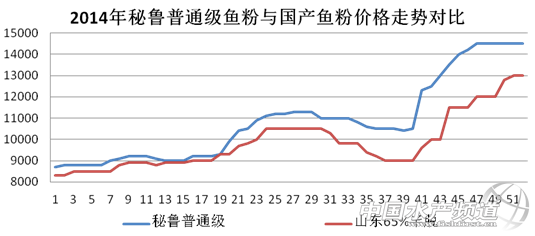

3.3 2014年国产鱼粉与进口鱼粉价格走势对比

2014年,国产鱼粉价格走势仍依据进口鱼粉同步运行。其中,上半年同品级国产与进口鱼粉间价差较小,两者价差基本保持在700元以内。下半年,国产与进口鱼粉价差在1000-3000元之间浮动。9月末进口鱼粉先于国产鱼粉上涨,两者价差迅速拉开,直至国产鱼粉四季度下半段跟涨后,价差有所减小。其中,两者价差最高值出现在10月末,为3000元,高于2013年出现在1-2月的2000元最高价差;两者价差最低值出现在4月上旬,仅为百元左右,与2013年6月中下旬的最低价差相同。

4 2015年上半年我国鱼粉市场供需展望

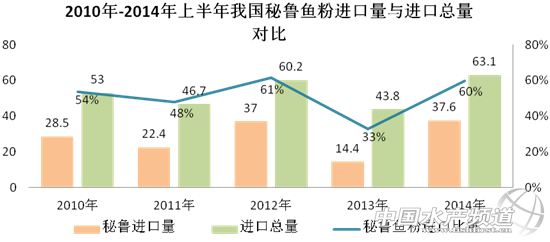

从2010-2014年上半年我国秘鲁鱼粉进口水平来看,最高为2014年的37.6万吨,最低为2013年的14.4万吨,平均水平在28万吨,其占我国上半年鱼粉进口总量比重在33%-61%。而根据11-12月秘鲁装船至中国鱼粉数据(11月为3.1万吨,12月预估为2.4万吨)以及秘鲁现有可售库存(部分报告称秘鲁可售库存在2万吨以下)预测,2015年上半年我国秘鲁鱼粉进口量大致在5-6万吨水平,较近五年最低的14.4万吨秘鲁鱼粉进口量仍有不小差距,且所占比重极低。

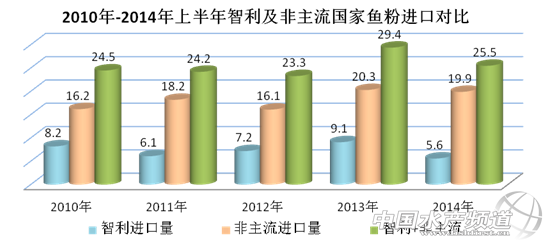

对比2010-2014年上半年我国智利鱼粉进口水平,其五年平均进口量为7.2万吨,最高为2013年的9.1万吨,最低为2014年的5.6万吨。在秘鲁鱼粉供应大幅降低的情况下,我国将对同为主流生产国的智利鱼粉增加进口,但受智利本国配额及养殖消耗因素影响,增幅不会太大,预计2015年上半年我国智利鱼粉进口量在7-8万吨附近。

近五年上半年非主流国家鱼粉进口量中,最高年份为2013年的20.3万吨,最低年份为2012年的16.1万吨,平均水平为18.1万吨。作为重要的进口鱼粉补充供应,我国在2015年上半年的非主流鱼粉进口量或将突破近五年最高水平,预计进口量在21-22万吨上下。

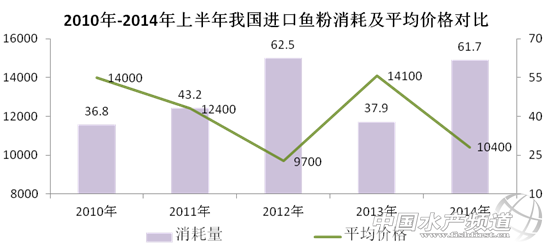

据统计,近五年上半年我国进口鱼粉平均消耗量为48.4万吨,其中最高年份为2012年的62.5万吨,最低年份为2010年的36.8万吨,变化幅度较大。其中,消耗水平相对较高的两年为2012年和2014年,其上半年鱼粉平均价格均处于10000元左右的偏低价位;而反观消耗水平较低的2010年和2013年,其上半年鱼粉平均价格则都处于14000元附近的历史高位,由此可见,价格的高低对于鱼粉需求的影响十分明显。

|

国产鱼粉 |

报价(65%) |

鱼价(元/斤) |

库存(万吨) |

|

14年年末 |

13000 |

1.3-1.35 |

8-9 |

|

13年年末 |

8300 |

0.95 |

15-16 |

自今年9月国内黄渤海及东海先后解禁开捕后,国产鱼粉状况始终不容乐观。在渔资源数量减少以及山东地区国产鱼粉企业整改影响下,下半年国产鱼粉产量较去年同期减少4-5成,且鲜鱼收购价格、生产成本及报价均大幅高于去年。至年末,国产鱼粉可售库存保持在8-9万吨,较2013年同期减少7-8万吨,暨2015年年初的国产鱼粉供应同比减少近一半。

综上所述,预计2015年上半年我国秘鲁鱼粉进口量在5-6万吨附近,智利鱼粉进口量7-8万吨,非主流国家鱼粉进口量28-30万吨,加上年末5万吨附近结转库存,2015年上半年我国进口鱼粉总供应水平在38-40万吨附近。另外,在高价抑制需求的情况下,预计2015年上半年我国进口鱼粉消耗量在35万吨左右。明年上半年我国进口鱼粉供应明显偏紧,国内库存将持续偏低位运行(10万吨以下)。而在国内捕鱼形势不佳的情况下,明年年初国产鱼粉供应较去年同期减少7-8万吨。

在明年上半年秘鲁鱼粉进口量大幅缩水的情况下,部分刚性需求饲料企业,尤其是有高品级鱼粉需求的企业,应适时进行战略储备,以避免后期可能出现的部分品级鱼粉供应短缺。

- 2020-07-202020年7月20日广东地区市场行情汇总

- 2019-09-102019年9月10日广东地区市场行情汇总

- 2018-11-21天然植物技术创新论坛 暨天然植物在生猪健康养殖中应用技术大会

- 2016-07-07豆粕暴涨后惊现惨跌,棉粕价格走向将如何?

- 2016-06-03国内玉米现货价格持续上涨

- 2016-05-16豆粕1天涨150!这家伙为啥比猪价还猛?

- 2015-07-247月23日国家临时存储进口玉米交易结果

- 2015-07-23赖氨酸:希杰全球提价15%

- 2015-07-23维生素市场焦点之叶酸降了

- 2015-07-23维生素市场焦点之叶酸降了

第七届奥特奇全球饲料调查:2017年饲料总产量再次突破10亿吨大关

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的关于开展2020中国饲料工业协会先进集体和先进工作者评选活动的通

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com