大豆到港高峰期来临 国内豆粕现货将加速探底

- 来源:博亚和讯

- 日期:2014-12-02

- 编辑:admin

- 评论:0条

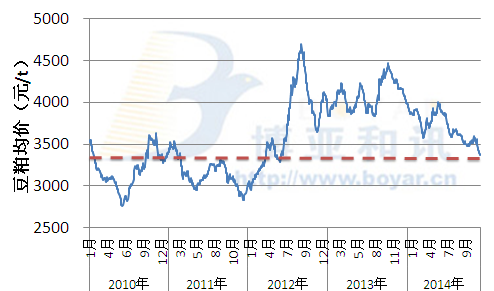

据博亚和讯报道 经过10月份强势反弹后,11月份美豆市场陷入两难之地,在增产和需求因素共同作用下展开震荡走势,并不断巩固1000美分/蒲式耳的支撑力度。相比之下,国内豆粕市场走势明显弱于外盘,豆粕期货市场跟跌不跟涨,豆粕现货价格持续下跌,月底跌至3374元/吨,创下2012年6月以来新低。

美豆出口需求利好提前透支后,基本面缺乏新的利多消息,且随着中国远期压榨利润下降,后市美豆出口可能后劲不足;丰产美豆逐渐向国内转移,进口大豆到港高峰期来临,国内豆粕现货将加速探底。

|

主要影响因素分析如下:

(1)需求利好提前透支 出口后劲可能不足

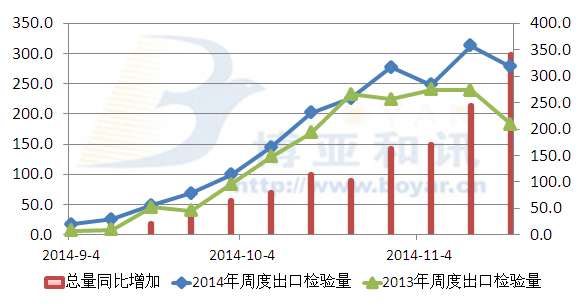

由于今年美豆价格大幅下跌,中国买家积极抄底美豆,美豆出口需求表现强劲,美豆出口检验量持续攀升。迄今为止,2014/15年度的头12周,美国大豆出口检验总量为19,410,098吨,比上年同期的15,999,218吨提高了21.3%,上周是同比提高17.3%。其中,截至11月20日,本年度以来中国装运美国大豆数量为1350.3万吨。

但随着国内豆粕和豆油价格持续下跌,低价美豆压榨红利逐渐下降,远期大豆压榨利润大幅下降,后市国内加工商订购美豆意愿将减弱,美豆出口后劲可能不足。截止月底,国内豆粕现货跌至3370元/吨,部分地区跌破3200元/吨。

|

(2)畜禽存栏量低于预期 饲料企业备货积极性减弱

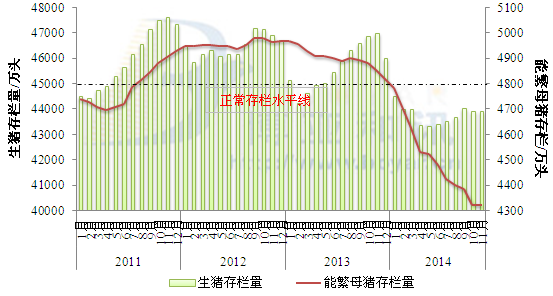

目前国内生猪市场行情反弹乏力,养殖盈利水平持续下降,农户补栏积极性大幅下降,当前仔猪价格已创2011年3月份以来新低,截至11月份,2014年仔猪平均出售价为23.26元/公斤,远低于仔猪出售成本均价26.28元/公斤。由于生猪养殖盈利下降,四季度畜禽存栏量低于预期,10月份生猪存栏量环比下降,能繁母猪存栏量继续下降。11月23日,农业部公布10月份4000个监测点生猪存栏信息显示,10月份生猪存栏量环比下降0.3%,同比下降6.5%,能繁母猪存栏量环比下降1.3%,同比下降11.3%。

在养殖需求不及预期,且国内豆粕现货供应转向宽松格局下,饲料企业备货积极性减弱,备货周期缩短至5-7天,以控制风险为主。同时,由于前期已储备部分远期合同,对远期合同需求也逐渐下降。

|

(3)油厂降价销售为主 库存压力不大限制跌幅

11月中旬,低价美豆已逐渐到港,国内油厂压榨利润大幅改善,油厂开机率逐渐回升,豆粕现货供应转向宽松,油厂降价销售为主,同时,积极预售远期合同,提前锁定利润。由于前期油厂积累了一些待执行合同,库存压力虽在上升,但总体还不突出,限制了国内豆粕现货的跌幅。

但目前未执行合同数量明显下降,在进口大豆到货加快背景下,未来库存压力增加的可能性偏大,国内豆粕现货价格将继续探底。

|

综上所述,出口利好提前透支后,美豆期价或偏弱震荡,若南美天气不出问题,美豆期价或维持在1000蒲式耳下方运行。丰产美豆逐渐向国内转移,国内大豆到港高峰期来临,油厂开机率将长期保持高位,豆粕现货库存有望回归高位,豆粕现货价格将加速探底。

- 2020-07-202020年7月20日广东地区市场行情汇总

- 2019-09-102019年9月10日广东地区市场行情汇总

- 2018-11-21天然植物技术创新论坛 暨天然植物在生猪健康养殖中应用技术大会

- 2016-07-07豆粕暴涨后惊现惨跌,棉粕价格走向将如何?

- 2016-06-03国内玉米现货价格持续上涨

- 2016-05-16豆粕1天涨150!这家伙为啥比猪价还猛?

- 2015-07-247月23日国家临时存储进口玉米交易结果

- 2015-07-23赖氨酸:希杰全球提价15%

- 2015-07-23维生素市场焦点之叶酸降了

- 2015-07-23维生素市场焦点之叶酸降了

第七届奥特奇全球饲料调查:2017年饲料总产量再次突破10亿吨大关

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的关于开展2020中国饲料工业协会先进集体和先进工作者评选活动的通

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com