玉米小麦回顾及7月行情预测

- 来源:互联网

- 日期:2013-07-05

- 编辑:admin

- 评论:0条

行情回顾:

玉米价格在5至6月份期间经历了上涨修正----震荡探测----弱势平稳三个阶段,从修正H7N9对玉米价格的误杀,过渡到重新客观反映国内供需的转变。后期以质论价将成为行情的主旋律。

供应:

截至6月底,产区农户余粮不足5%。临储收购量约3000万吨,其中黑龙江占比44%、吉林33%、辽宁11%、内蒙12%。截至6月底,北方四港口库存约370万吨,广东港存超70万吨,港口保持高库存是本作物年度最大的特点。截至7月1日,锦州港优质散粮收购价格为2335元/吨,日仅收1000至2000吨。鲅鱼圈优质散粮收购价格为2345元/吨,由于港存紧张且好粮收购难度大,部分企业离市暂停收购玉米。综上所述,目前市场供应特点是主要粮源集中在临储,港存高企,市场优质粮源紧缺。7月5日,吉林将拍卖13.96万吨玉米,由于其拍卖量小,价格预测较高(市场预测2250-2300元/吨),对市场并未造成大影响。另市场消息,目前玉米移库已经开始,但是预计拍卖时间预计在7月末或以后。

小麦替代:

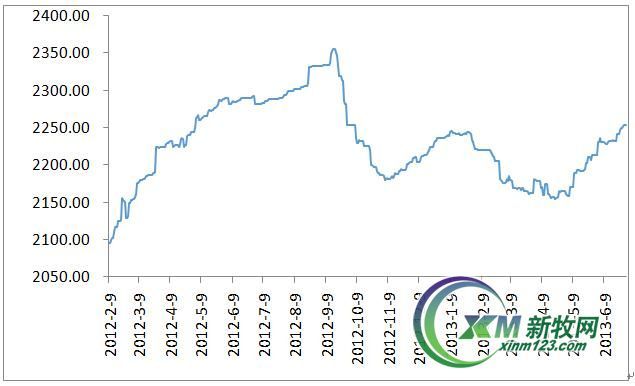

截至6月底,全国已收获冬麦3.22亿亩,超过应收面积的94%,完成小麦机收面积2.88亿亩,至此主产区麦收工作告捷。6月份由于新、旧麦过度,二者质量差异,麦价相对回落。国家五部委印发《2013年小麦最低受过价格执行预案》,规定国标三等小麦最低收购价格为1.12元/斤,相邻等级之间价差为0.02元/斤。由于本年度小麦质量偏差,贸易商、面粉厂、临储三方主力收购热情较高,新麦价格持续上涨。截至6月末,全国小麦均价2391元/吨,较新麦上市初期价格上涨约45元/吨。目前广东港口小麦报价为2490-2530元/吨,郑麦1309合约盘面价格约2650元/吨,CBOT软红冬理论进口完税成本为2320元/吨,国内价格明显上涨过快。

今年小麦价格高企,小麦饲用量大幅降低。据悉,只有部分禽料使用芽麦,按照产区2000-2080元/吨的芽麦收购价格计算其至广东港口成本约为2320元/吨,较当地黑龙江小麦仍便宜约60-70元/吨,具备一定价格优势。但是,芽麦质量较差,猪料并不能使用,只能小规模的用于禽料中。笔者预计,7月至8月末,小麦价格将保持高位平稳走势,市场博弈心态较重,而随着9月新玉米逐渐上市,小麦高价格局可能被改变。

图 1 小麦均价走势图

玉米进口替代:

海关数据显示,今年5月份我国进口玉米6.66万吨,1至5月份共进口151.14万吨,同比减少19.31%。预计整个作物年度进口量为300万吨,6至9月底将有约50万吨进口玉米到港。截至7月1日,7月船期美玉米进口理论成本约为2537元/吨,8月船期为2242元/吨,10船期为2014元/吨,呈现近强远弱格局。6月底的USDA季度报告显示,玉米季末库存库存为27.64亿蒲式耳,低于评价预测值28.56,新作种植面积为97.4百万英亩,高于平均预测值95.34百万英亩。目前美玉米生长优良率为65%,优于去年同期的56%,作物生长状况良好。根据国家粮油信息中心的预测,2013/14年度玉米进口量将回到500万吨左右的高位。

养殖:

饲料工业协会的数据显示,5月份饲料总产量环比增长5%,同比下降12%。其中,猪料、蛋禽料、水产料、其他料环比呈增长趋势,肉禽料、反刍料环比呈下降趋势。而除开其他饲料外,大部分料同比均出现不同程度的下降。数据显示,5月份饲料总体需求形势弱于去年同期。其中,肉禽受H7N9影响较大,出现了同比约21%的降幅。而蛋禽受H7N9事件影响相对小,同时其生长周期不同,5月份蛋禽料并未出现较大变化。水产料在5月份随着气温上升逐渐进入旺季,但是其增长幅度仍低于去年同期18.2%。猪料5月份用量基本与去年同期相比仅小幅下降。

受H7N9事件的影响,猪肉消费增长,5月份生猪屠宰量同比上涨11.6%,价格触底回升,生猪存栏基本与上月持平。5月份母猪存栏虽然有所下降,但是其仍处于高位,而仔猪价格6月份出现上涨,预计,7月份补栏积极性将明显提高,猪料将逐渐进入消费旺季。从肉鸡生长周期来看,6月份肉禽料需求仍将维持弱势。近期肉鸡价格逐渐回升,但是除快大鸡在6月中旬短暂出现小额利润外,肉鸡养殖仍处于亏损之中。同时,7月份市场仍有部分冷冻肉禽库存需要消耗,预计7月份禽料需求将缓慢恢复。蛋禽市场基本稳定, 8、9月份将反映H7N9事件对其影响,预计7月份变化不大。根据市场反映,气温回暖水产消费上升,但是与去年同期相比仍有较大差异,预计7月份水产料将保持回升,但是仍不能与去年同期持平。牛羊等牲畜夏季能够野外采食饲草,反刍饲料用量保持较弱需求。综上所述,笔者预计7月份饲料总需求将环比上涨,同比偏弱。

图2 饲料产量

资料来源:饲料工业协会

图3 猪价走势图

注:仔猪均价参考右坐标轴刻度

图4 生猪存栏

深加工:

6月份深加工企业保持较低开工率,其中淀粉开工率约58%,酒精开工率约40%。深加工利润回暖,其中山东、黑龙江酒精加工在6月中下旬出现30-50元/吨的利润,山东、吉林淀粉加工分别出现了20元/吨、170元/吨的利润。深加工企业库存维持在一至两个半月,大部分企业库存能维持至新粮上市,而少部分企业仍需在此阶段补充库存。目前产区农户余粮不足5%,库存不足的深加工企业纷纷提高收购价格,截至6月底,深加工企业收购均价较上月底上涨40.41元/吨。

7月份,酒精加工企业将常规检修,玉米需求料将减少。淀粉加工步入消费旺季,但是2012/13榨季之后白糖产量恢复,淀粉糖生存空间被压缩。同时,国内消费形式趋弱,冷冻饮品、啤酒、糖果、罐头等产品需求恢复尚需时机,笔者预计,7月份深加工开工率总量较有所好转,但是仍未能超过5年平均水平。

图5 主要深加工企业收购均价

图6 酒精加工利润

图7 淀粉加工利润

行情预测:

由于临储大规模拍卖仍未开始,小麦未出现大规模替代契机,旧作进口量有限,玉米供应收紧。同时,下游需求趋稳,预计7月份玉米价格总体保持稳定走势,但是市场粮源差异较大,后期以质论价情况将更为明显。

操作建议:对玉米质量要求较高的需方可考虑囤积优质玉米,而禽料生产方采购压力较小,可考虑黑龙江玉米及市场芽麦。期货操作,建议观察玉米粘虫二代卵发展续情,适当考虑短线少量多单操作1401合约。强麦处于市场博弈阶段,多方暂有优势,可逢低跟进多单,留意博弈进展。(纤墨)

新牧网独家分析 转载请注明出处

- 2020-07-202020年7月20日广东地区市场行情汇总

- 2019-09-102019年9月10日广东地区市场行情汇总

- 2018-11-21天然植物技术创新论坛 暨天然植物在生猪健康养殖中应用技术大会

- 2016-07-07豆粕暴涨后惊现惨跌,棉粕价格走向将如何?

- 2016-06-03国内玉米现货价格持续上涨

- 2016-05-16豆粕1天涨150!这家伙为啥比猪价还猛?

- 2015-07-247月23日国家临时存储进口玉米交易结果

- 2015-07-23赖氨酸:希杰全球提价15%

- 2015-07-23维生素市场焦点之叶酸降了

- 2015-07-23维生素市场焦点之叶酸降了

第七届奥特奇全球饲料调查:2017年饲料总产量再次突破10亿吨大关

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的关于开展2020中国饲料工业协会先进集体和先进工作者评选活动的通

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com