饲用小麦替代分析报告

- 来源:互联网

- 日期:2013-08-14

- 编辑:admin

- 评论:0条

一、概述

小麦玉米在消费上具有一定的可替代性,市场根据价格高低对两品种进行消费选择,这是小麦玉米存在比价关系的原因所在。而两者比价的变动又将反过来造成两品种的消费替代。研究小麦玉米的可替代性,可以进一步理解两者的比价关系,更能通过小麦玉米的可替代程度,来判断小麦玉米的合理比价区间。

二、小麦玉米可替代性

小麦玉米的可替代性,是由其营养成分的相对一致性所决定的。小麦籽粒中含有53-70%的淀粉,11%左右的蛋白质,1.6%的脂肪。玉米籽粒中含有 70-75%的淀粉,10%左右的蛋白质,4-5%的脂肪。两个品种的主要营养成分较为一致,决定了其在食用、饲料、工业 消费上的用途有所交叉,两品种具有替代性。

三、小麦玉米价差走势分析

小麦是我国口粮消费的主要粮食品种,而玉米则是我国饲料消费的主要品种。两者同时都可以作为饲料和工业用粮,某种程度上可以实现消费替代关系。而小麦与玉米比价变动即为影响两者替代关系的关键因素。另外,芽麦也是饲料加工企业用来替代玉米的主要粮源。

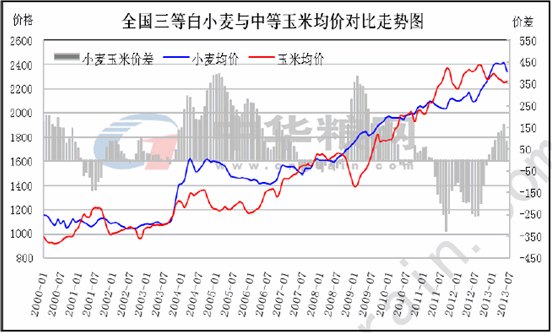

图1:三等白小麦与中等玉米均价对比走势图

由于价格倒挂,自1998年以来,小麦替代玉米作为饲料共出现过两次规模比较大的阶段。第一个时期是2001年2月-2001年9月,从小麦和玉米的价差看,2001年2月底,两者价差跌破0,6月底跌到了最低值-140,由于小麦玉米价差倒挂,小麦替代玉米优势明显。第二个时期是2011年4月到2012年11月,2011年5月份开始,小麦价格开始低于玉米价格,2011年7月份跌到了最低值-260,之后略有回升,但一直处于倒挂状态。

根据历史规律可以推算出,当小麦价格低于玉米价格时,小麦替代玉米的数量将会开始增加,当两者的价差低于-60元/吨,饲料企业会考虑替代,但考虑到调整工艺配方等一系列因素,可能替代率相对较小,但当两者的价差低于-110元/吨时,替代量就会大幅增加。由此看来,2011年4月至2012年11月期间,小麦替代玉米大幅增加也是情理之中了。综合各方数据来看,2011/2012年度小麦饲用替代量约2200-2500万吨,远远多于常年的替代量。

四、小麦在不同饲料中的应用

饲料加工是一个复杂的过程,每一种饲料配方都需要各种原料进行配比,不能完全用一种原料取代另一种原料。由于动物的生理组成不同,小麦在不同饲料中的替代比例也是不一样的。小麦替代玉米的特点及数量如下:

(一) 猪料

小麦适口性较好,饲料效率略差,可改善猪的胴体品种,提高瘦肉率。理论上可全部取代玉米,能繁母猪及仔猪一般很少采用替代。

(二)禽料

禽料中小麦替代部分玉米可提高饲料效率,也可提高蛋白质的含量,使肉禽胸肌等肌肉组织变白,提高品质。但一般不能全量替代,可取代50%的玉米。

(三)水产料

水产料中水产颗粒效果好于玉米,能增加饲料在水中的稳定性,减少营养物质的损失。可全量取代玉米。

(四)反刍料

反刍料中小麦替代部分玉米可称为很好的热能来源,可部分替代玉米,替代量不能超过50%,否则会引起动物的酸中毒。

五、饲用小麦替代优势

(一)小麦与玉米优缺点比较

|

优点 |

小麦 |

玉米 |

|

蛋白多为12-13% |

蛋白含量多为7.8-8.2% |

|

|

赖氨酸含量为0.31%~0.37% |

赖氨酸含量0.25%~0.27% |

|

|

色氨酸与苏氨酸含量分别为 0.15%~0.16%与 0.33%~0.38% |

色氨酸与苏氨酸含量分别为0.07%~0.08%与0.32%~0.34% |

|

|

小麦水分含量稳定水分含量多为12-14% |

水分含量因季节、产地不同而差别,标准为13.5-16% |

|

|

小麦淀粉的糊化温度约为53℃-64℃ |

玉米淀粉的糊化温度约为61℃-72℃ |

|

|

小麦中大多数维生素比玉米高 |

—— |

|

|

缺点 |

小麦能量比玉米偏低,小麦猪代谢能3-3.03 兆卡/千克;小麦鸡代谢能2.7-3.04兆卡/千克,相当于玉米代谢能的 97% |

玉米猪代谢能3.2-3.24兆卡/千克,鸡代谢能3.18-3.24兆卡/千克 |

|

小麦中非淀粉多糖含量较玉米高,需要添加酶制剂 |

无须添加 |

(二)小麦替代的价格优势

小麦单价较玉米低300元/吨,用小麦代替玉米25-50%,可节省饲料成本100元/吨,在现有高成本玉米价格条件下,用小麦代替部分玉米对节约饲料成本具有较好的意义。如果豆粕价格较高,小麦替代玉米也可以减少蛋白料的添加,节约成本。按照目前的43%蛋白的豆粕均价为4000元/吨计算,1个蛋白价格在93元左右,每吨小麦蛋白较玉米高4-5个,这样如采用小麦替代,蛋白上可节省370-460元/吨不等。正如部分饲料企业认为小麦高于玉米200元/吨也会考虑小麦的添加。

而2013年新小麦上市之后,价格整体呈现稳中上扬行情,多数地区小麦价格高于玉米,饲料企业并未出现大规模采购小麦现象。

六、2013年小麦生产情况

2013年,新麦生长后期遭受灾害天气考验,主产区局部减产情况严重,6月下旬华北地区大范围降雨过程不利小麦抢收晾晒。

据了解,7月9日国家发改委下发《关于做好2013年不完善粒超标小麦收购工作通知》,主要区域在江苏、安徽、河南和湖北。国储托市麦收购正在进行,截止7月15日,累计收购超过800万吨。受此影响,短期小麦价格整体平稳上涨。

据调查,今年小麦存在三大特征:首先,由于生长期天气不利,造成多县市出现减产;其次,容重普遍下降20-60。河北、山东常年770-800,今年普遍在740;江苏常年容重在750 以上,今年普遍在720-740;安徽常年容重在760 以上,今年部分地区明显下降到720-740;河南地区容重北部降20,南部降40;最后,芽麦普遍,部分地区达到50-60%,平均芽麦水平在20%。江苏地区、安徽南部等大部地区、河南南部地区芽麦严重;河南南部、安徽北部、江苏东部、山东大部、河北大部芽麦较少。

同时,饲料中禽料可以直接使用新麦,而猪料对小麦后熟期有要求,且猪料在饲料产量的70%。考虑到新麦价格及后熟期等影响,预计在7-8月小麦进入年内替代高峰,但也要关注豆粕等蛋白饲料的价格变化。

七、饲料企业替代高峰及库存建立

从2011/2012年小麦玉米比价优势出现,替代量明显增加,年度替代量达约2500万吨;2012/2013年度价差缩减,替代量也随着减少,预计数量在1500-2000万吨之间。2013/2014年度小麦产量及质量差于上年,导致上市后价格快速上涨。截至7月上旬,国内新小麦较开秤时价格累计上涨160-300元/吨,同时国内玉米价格有所上涨,小麦与玉米价差有所缩窄。

据了解,从2012年12月份之后,多数南方饲料企业小麦库存基本消耗殆尽,两者价差拉大,替代现象也有所减少。而2013年5月份之后,随着新麦上市,饲企替代量逐渐回升。近期国家投放政策性小麦,但由于新麦上市,企业参与热情不高,拍卖成交率偏低。

5月底新季小麦上市后,广东饲料企业陆续从江苏、安徽采购低成本小麦,随着价格上涨,采购需求减少。进入7月份,产区到广东小麦价格在2500元/吨左右,黑龙江玉米2350元/吨,导致小麦要货量下滑。华中地区从6月份初开始替代,主要作为禽料及水产料的原料。华北地区7月初增加小麦使用量,由于当地猪料居多,考虑到后熟期的影响,中旬才逐渐增加。目前华北玉米价格在2400-2450元/吨,小麦价格为2400-2450元/吨,价格基本持平,若维持此价差或小麦略高一些,后熟期之后替代量将继续增加,最高可达100%替代玉米。

八、后期市场分析

2013/2014年度小麦临储收购价格调整至2240元/吨,运至广东成本为2440元/吨。而玉米是2220元/吨(以黑龙江为例),运至广东的价格为2510元/吨。从目前的宏观经济不乐观,下游需求不振、10月进口玉米小麦集中到货及临储可能拍卖等利空因素叠加影响下,新玉米高开存难度,开秤价可能低于临储100-200元/吨(黑龙江为例)。而东北、华北产区玉米播种相继延迟,多雨天气还导致病虫害风险增加,也为新季上市提供利多支撑,所以新季玉米上市后能否突破此临储价格仍待观察。后期需密切关注新季玉米生长情况及需求回暖情况,替代数量增减定论尚早。

- 2014-06-26【独家】2014年养殖业分析与饲料需求展望

- 2014-05-302014年一季度我国猪肉进出口现状调研

- 2014-05-29商务部马宇深度剖析:行政干预搅乱了猪周期

- 2014-05-14广东一季度进口猪肉数量和价格分析

- 2014-05-07四月份广东省猪肉市场价格继续下降

- 2014-05-05豆粕等饲料原料上涨背后的无奈

- 2014-04-292014年第一季度生猪市场调查报告

- 2014-04-232014年第一季度肉鸡行情分析

- 2014-02-08全国养殖形势概况及广东2月玉米价格预测

- 2014-02-082014年1月玉米市场分析报告

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com