2013上半年赖氨酸市场格局分析及预测

- 来源:互联网

- 日期:2013-07-11

- 编辑:admin

- 评论:0条

经历过2013上半年赖氨酸市场的氨基酸人都明白,氨基酸市场给我们上演了一出跌宕起伏的苦情戏,让我们氨基酸人的心时而紧绷,时而下沉,时而欢愉,可谓在仅仅半年时间里尝遍“酸”“甜”“苦”“辣”,品味人生百态。君悦带领大家细品氨基酸市场的“春天”和“夏天”。

一、2013上半年赖氨酸市场变化格局

1、赖氨酸市场的“酸”:

冬姑娘在春姑娘蓄势待发的气势面前渐渐失去了呼啸、冷冽的寒风,退缩后台等待明年的重现。氨基酸人也期待着春天的来临,因为寒冬给氨基酸人过多的冰冷。在春节之前,98.5%赖氨酸价格仍维持在在13-13.8元/公斤之间,65%和70%赖氨酸价格在8元/公斤和8.4元/公斤附近震荡,赖氨酸市场归于平静。欢喜的春节过后,春姑娘到底是否有这个能力融化氨基酸人冰冻的心灵?现实是残酷的,理想是丰满的,春姑娘留给氨基酸人的是酸溜溜的话梅的味道。2013年的春天,98.5%赖氨酸价格小心翼翼地维持在12-13元/公斤之间,65%和70%赖氨酸价格也在7.5-8元/公斤和7.8-8.5元/公斤附近震荡。饲料厂经过年前的备货,库存较充足。而赖氨酸生产厂家在春节期间依然照常生产,库存积压。到三月底的时候,赖氨酸市场购销仍较清淡,使得赖氨酸厂家库存高压,厂家有些按捺不住,市场价格也徐徐下跌。春姑娘到底也没经受住冬姑娘最后无情的一搏,灰溜溜的匍匐着。这就是赖氨酸市场的“酸”。

2、赖氨酸市场的“苦”:

话说“阳春三月”,氨基酸人的“三月”却不是明媚的。三月底,希杰70%赖氨酸停报,接着一些大型厂家也停报,但这也只是阴霾天空中稍纵即逝的闪电,“只打雷不下雨”,市场并未因此有所撼动。接下来的四月,H7N9禽流感弥漫畜牧养殖业,赖氨酸市场也受到牵累,赖氨酸价格跌跌不止。这是赖氨酸市场的“苦”。

3、赖氨酸市场的“甜”:

赖氨酸价格续跌,4月底,98.5%赖氨酸价格跌至15年来历史的新低10.2元/公斤,这次历史新低价位对氨基酸人很具诱惑性,加上饲料厂赖氨酸库存偏低,市场备货明显积极,成交上量,赖氨酸生产厂家高压库存得到缓解。“五一”过后,赖氨酸厂家因库存得到缓解,开始停报提价,促进成交。赖氨酸市场开始活跃,饲料厂积极补库备货,贸易商也囤货居奇,一时间赖氨酸成交上量,市场关注度明显上升。经过一个月的时间,厂家停报、提价、挺价,98.5%赖氨酸价格曾涨到11.5元/公斤的水平,但是仍没有达到H7N9禽流感之前的价位。这应该算是赖氨酸市场的“甜”。

4、赖氨酸市场的“辣”:

6月开始,赖氨酸市场继续涨价动力不足,部分厂家提价试探,但涨价势头终被低迷的需求压制,从此,赖氨酸价格又开始走下坡路,价格暗暗下滑,但市场走货一般。到6月第2周,市场上98.5%赖氨酸价格即开始出现10.2元/公斤的价格,至此,2013年赖氨酸价格出现“双底”。到第3周,此价格普遍出现。赖氨酸厂家报价相当集中,市场价格跟盘下跌。成交价格暗跌,高报低走现象明显。贸易商囤货较多,受限于资金问题,降价出货,出货意愿较强。饲料厂库存仍较充足,“买涨不买跌”情绪较浓,采购意愿有限,市场成交一般。6月,赖氨酸厂家和贸易商均感受到了初夏的“火辣”。

不管氨基酸人的春天和初夏如何焦虑,氨基酸幕后黑手仍是潇洒地前行,颇有“挥一挥衣袖,不带走一片云彩”的风范,我们继续看氨基酸市场的“盛夏”火焰。

二、赖氨酸后市分析及预测

1、赖氨酸供应形势

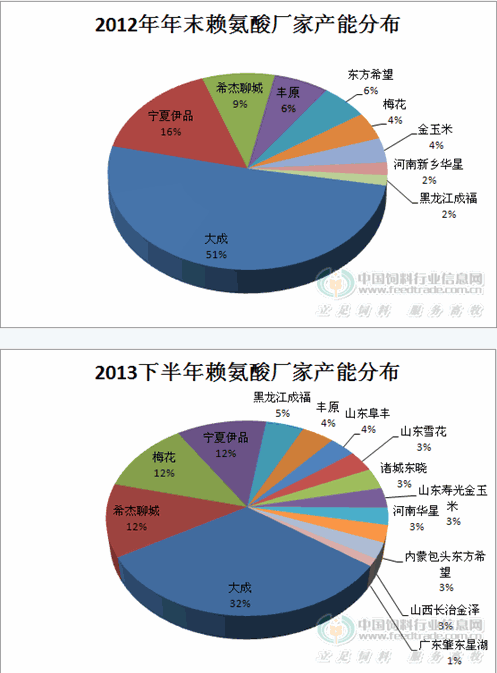

2013上半年赖氨酸价格涨跌互现,整体走低,且出现“双底”,可以说是历年来行情最不好的一年。为什么会出现这种情况?供大于求是根本性原因。鉴于发酵产品对高温的敏感,部分厂家停产检修。新增厂家例如山东东晓、阜丰、雪花的加入,伊品、梅花扩产,使本就供大于求的局面更加扩大。下面来看下2012年年末与2013下半年供应格局的变化。

从下两个图钟可以看出,厂家扩产和新厂家加入,使得目前赖氨酸供应是2012年年末的1.5倍还多,赖氨酸厂家占有的市场份额也变化较大。其中,梅花集团变化最大,从4%的占有率提升到12%,新增厂家分散市场占有率。供需面严重失衡,将使赖氨酸市场下半年仍难走出低迷态势。但厂家之间竞争,因成本压力导致某些厂家减产或停产的可能性仍存在,这也将提振赖氨酸价格。

2、生猪市场疲势难改,赖氨酸终端需求疲软

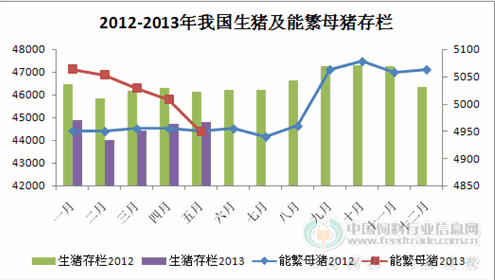

2013上半年生猪市场一直处于疲软态势,偶有提振因素促使生猪价格小幅上扬,但整体现震荡偏弱态势。生猪养殖利润徘徊在盈亏平衡线附近,由农业部监测数据显示,2-5月生猪存栏量逐渐增加,但增幅逐月减少,可见,养殖亏损有限对生猪市场已经起到了作用。而且,特别明显地能看到,2013上半年能繁母猪的存栏量下滑明显,这都是生猪养殖亏损,养猪户受限于资金周转问题,淘汰能繁母猪的后果,达到与2012年相近的水平。生猪存栏逐月增幅下滑,能繁母猪每月下滑明显,这将减少后市仔猪出生量,进而削弱生猪存栏,且高温的第三季度是肉类消费的淡季,这将不利于饲料的消耗,进而减少赖氨酸的使用,赖氨酸需求疲软。

3、饲料销量增幅变缓,饲料厂赖氨酸库存仍较充足

4月份,H7N9禽流感重创家禽养殖业,饲料销量受到严重影响;5月份,H7N9禽流感随高温到来逐渐消退,饲料销量逐渐好转,但饲料销量并没有预期地大幅增加,在养殖终端行情低迷的大环境下,饲料销量受牵累,赖氨酸库存消耗延缓。

据君悦了解,目前大型饲料厂库存多在1个半月-2个月之间,中小型饲料厂库存稍低,目前饲料厂出于“买涨不买跌”心理,小批量多次采购为主。饲料厂采购意愿弱,赖氨酸市场将出现新一拨赖氨酸采购集中点,或将助推赖氨酸市场短暂小幅回暖。

4、2013上半年玉米行情走势偏弱,第3季度迎来上行空间

2013上半年市场玉米供应充足,虽受天气变化、优质余粮、农民惜售等因素的影响,但玉米价格一直弱势震荡,在2200元/吨附近徘徊。自6月底新季玉米播种结束,市场余粮有限,加上近期降雨频繁,玉米霉变程度较高,小麦价格较高,替代作用受限,玉米价格后市上涨动力较足,当然不排除意外发生。这利好赖氨酸成本,但不排除赖氨酸生产厂家提前低价位备货的可能。后期玉米价格走势支撑赖氨酸成本的可能性较大。

5、豆粕行情偏弱,但价格依然高驻,赖氨酸替代作用明显

2013上半年,豆粕价格虽涨跌互现,但仍高驻3800元/吨以上的价位,与2013上半年低迷的赖氨酸价格形成明显呼应,赖氨酸替代豆粕的作用较明显,利好赖氨酸需求。

2013下半年大豆到港量将骤增,国内豆粕原料供应充足,养殖终端需求低迷,豆粕价格整体上行动力有限,但跌势也不明显,赖氨酸仍有替代空间。

综上分析,赖氨酸市场虽现利好支撑,但终被淹没在供需严重失衡的大浪沙里。所以,君悦认为,在没有大变动发生的情况下,赖氨酸市场在第三季度将有短时回暖迹象,这主要是终端需求空白的拉动。之后,需视赖氨酸市场整合和再次集中需求空白时间而定。2013下半年赖氨酸市场整体大波动几率偏小,仍以弱势震荡为主。

来源:中国饲料行业信息网

相关阅读:

- 2014-06-26【独家】2014年养殖业分析与饲料需求展望

- 2014-05-302014年一季度我国猪肉进出口现状调研

- 2014-05-29商务部马宇深度剖析:行政干预搅乱了猪周期

- 2014-05-14广东一季度进口猪肉数量和价格分析

- 2014-05-07四月份广东省猪肉市场价格继续下降

- 2014-05-05豆粕等饲料原料上涨背后的无奈

- 2014-04-292014年第一季度生猪市场调查报告

- 2014-04-232014年第一季度肉鸡行情分析

- 2014-02-08全国养殖形势概况及广东2月玉米价格预测

- 2014-02-082014年1月玉米市场分析报告

24小时排行

更多>>下载

联系我们

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com