美农业部5月供需报告解读

- 来源:互联网

- 日期:2013-05-16

- 编辑:admin

- 评论:0条

新作库存普遍调高 盘面仍有压力

--USDA5月供需报告解读

美国农业部(USDA)2013年5月10日公布最新的月度报告。

(一) 大豆——新作库存调高压制盘面

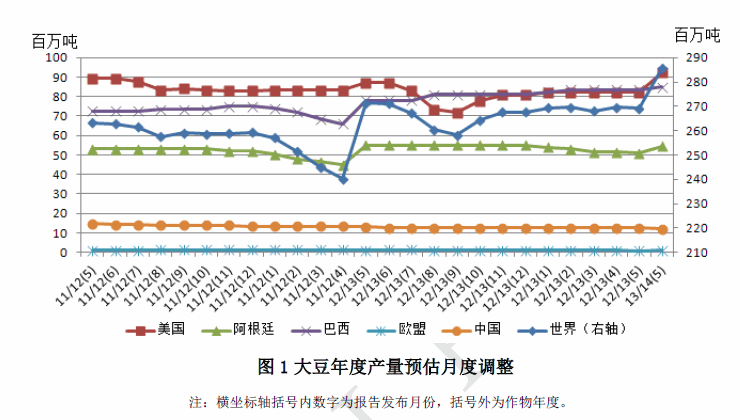

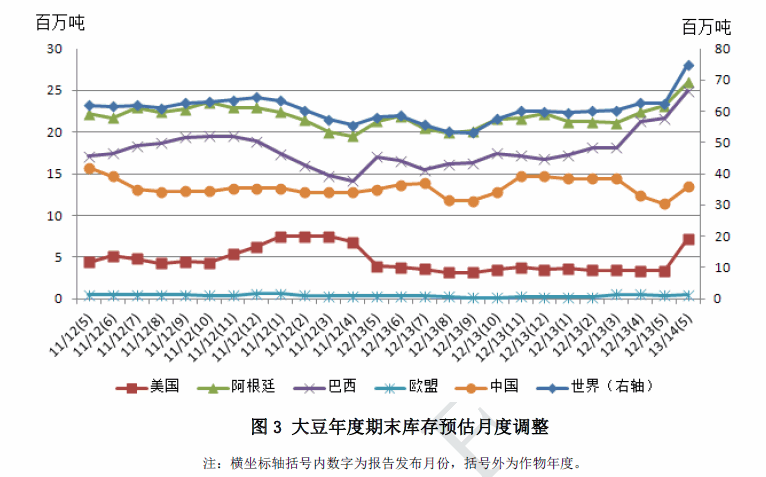

美国农业部5月10日公布了5月份农产品供需报告。该报告对大豆旧作即2012/13年度的供需数据调整相对有限。2012/13年度全球大豆库存仅小幅调低,由上月的6263万吨下调至本月的6246万吨,美豆旧作期末库存则维持上月水平339万吨不变。

报告对巴西、阿根廷主产国2012/13年度大豆产量预估小幅小修,巴西产量维持上月水平8350万吨不变,阿根廷小幅调降,由上月的5150万吨下调为5100万吨,调整幅度低于之前市场预期,这也为后面的调整预留了空间,南美大豆收获完毕后6月份的报告中不排除有调降到位的可能。

本次报告对2013/14年度大豆供需情况进行了初次预估。预估全球大豆产量将达28550万吨,较今年产量26911万吨明显上调。期末库存预估将为7496万吨,较今年的6246万吨亦较大幅上调。

报告预估2013/14年度美豆产量料达9226万吨,为历史最高水平,较今年的8206万吨明显增加,其中播种面积预估为7712万英亩,收获面积7620万英亩,维持之前预估水平,从近期美作物播种情况来看后期美豆新作种植面积存在调高空间,美豆新作单产预估为44.5蒲/英亩,是历史最高水平,后期天气炒作期间存在调整空间。

本次报告偏空,短期市场仍然受到来自美豆新作丰产及南美大豆上市的整体压力,但本次报告的偏空却为后期预留反向调整的想象空间,不排除届时出现阶段性有效上涨,进而不过度看待报告的压力。暂短空思路,但不过度看下方空间,激进投资者或可考虑逢低轻仓尝试性建立阶段多单。

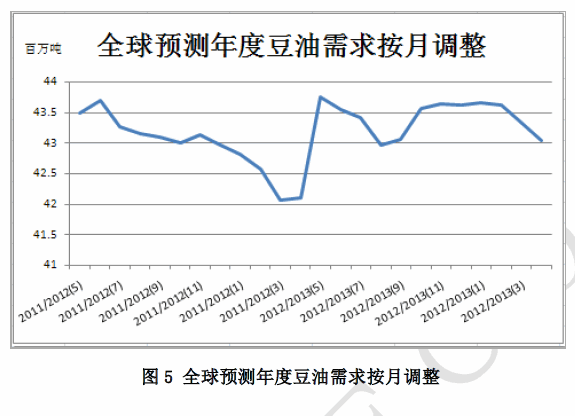

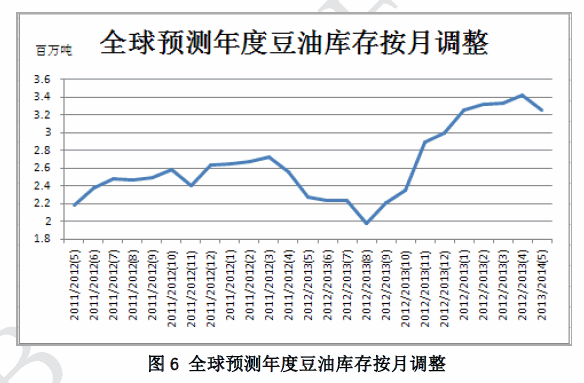

(二) 油脂——油脂略偏多

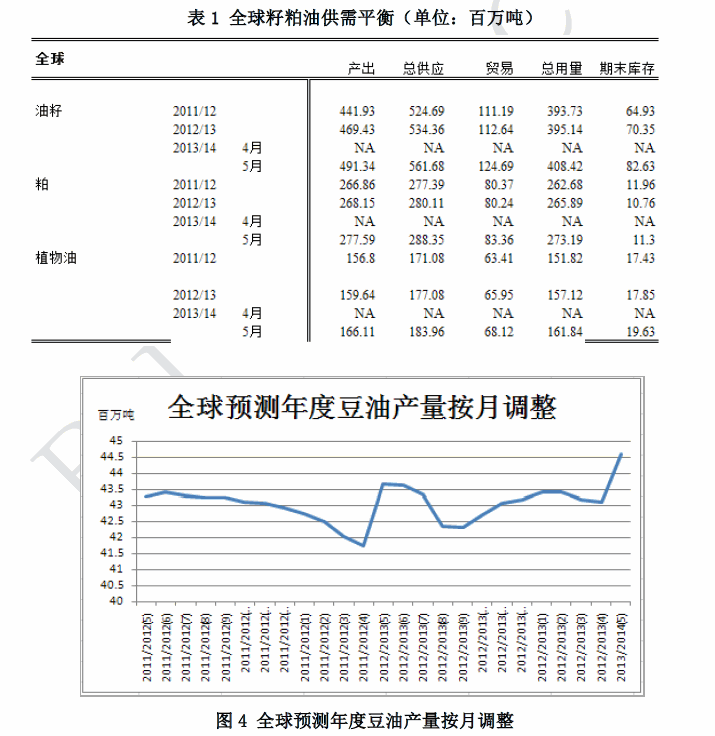

本次报告对豆类偏空,对油脂略偏多。

全球2012/2013年度,油脂库存调升。其中,豆油库存虽调降,棕榈油等其它油脂产量改善也令油脂供应量及库存调升。

报告对巴西、阿根廷主产国2012/13年度大豆产量预估小幅小修,巴西产量维持上月水平8350万吨不变,阿根廷小幅调降,由上月的5150万吨下调为5100万吨,调整幅度低于之前市场预期,这也为后面的调整预留了空间,南美大豆收获完毕后6月份的报告中不排除有调降到位的可能。

本次报告对2013/14年度大豆供需情况进行了初次预估。预估全球大豆产量将达28550万吨,较今年产量26911万吨明显上调。期末库存预估将为7496万吨,较今年的6246万吨亦较大幅上调。

报告预估2013/14年度美豆产量料达9226万吨,为历史最高水平,较今年的8206万吨明显增加,其中播种面积预估为7712万英亩,收获面积7620万英亩,维持之前预估水平,从近期美作物播种情况来看后期美豆新作种植面积存在调高空间,美豆新作单产预估为44.5蒲/英亩,是历史最高水平,后期天气炒作期间存在调整空间。

本次报告偏空,短期市场仍然受到来自美豆新作丰产及南美大豆上市的整体压力,但本次报告的偏空却为后期预留反向调整的想象空间,不排除届时出现阶段性有效上涨,进而不过度看待报告的压力。暂短空思路,但不过度看下方空间,激进投资者或可考虑逢低轻仓尝试性建立阶段多单。

(二) 油脂——油脂略偏多

本次报告对豆类偏空,对油脂略偏多。

全球2012/2013年度,油脂库存调升。其中,豆油库存虽调降,棕榈油等其它油脂产量改善也令油脂供应量及库存调升。

全球豆油供需平衡表的情况, 从本次开始重点由2012/2013年度逐渐转向2013/2014年度。豆油产量、需求均调升,库存调降。从当前的豆油调整变化看,由于期初库存低于去年,年度供应恢复力度不足,令库存进一步回落,不过需求的变化程度较大,易于发生较大变化,相对于去年及前年,豆油库存还是处于高位。本次报告略对油脂有支撑,但力度不大。后期总体走势,还是跟随豆类,阶段相对偏强。

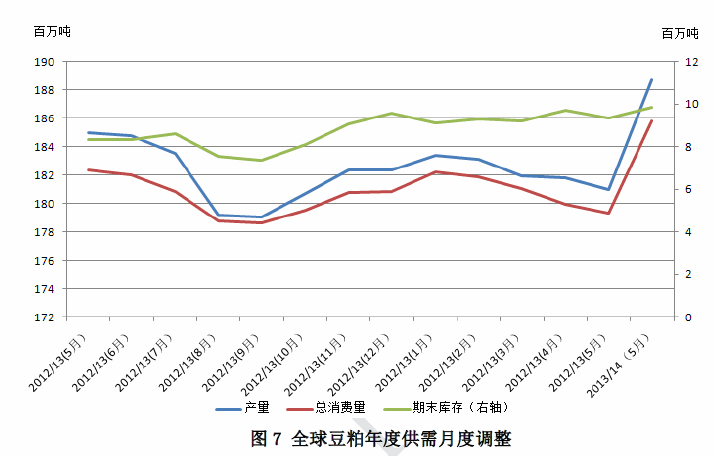

(三) 豆粕——旧作需求仍不乐观新作预期好转

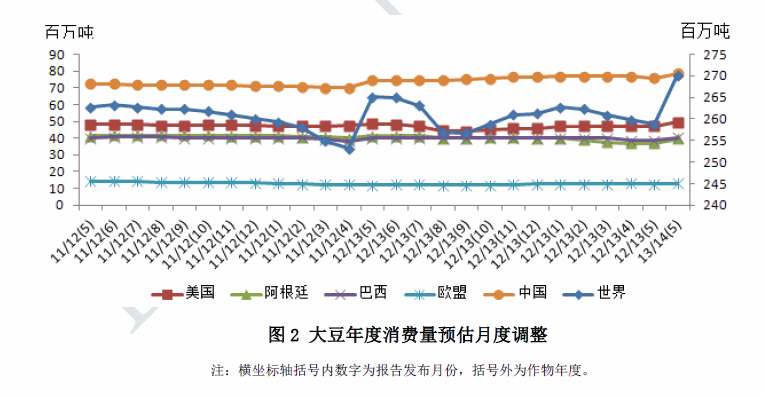

近阶段全球豆粕的需求仍不乐观,本月报告中2012/13年度全球豆粕需求继续调低,说明来自下游终端的需求力度并不足,但报告预估2013/14年度全球豆粕需求会较本年度明显好转。

图8 美国豆粕年度供需月度调整

注:横坐标轴括号内数字为报告发布月份,括号外为作物市场年度。

本次美农业部报告中,2012/13年度美豆粕需求较上月继续调低,说明近阶段美国饲料需求仍疲软。2013/14年度美豆需求预期较今年调高,市场对新年度的豆粕需求有乐观的预期。

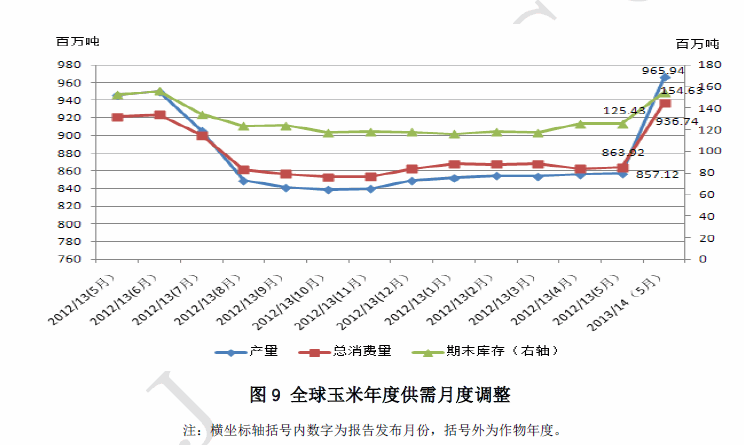

(四) 玉米——新作期末库存调高供需宽松转变

本次报告中2012/13年度玉米供需数据变化不大,期末库存仍旧维持低位,需求依旧疲软。本次报告对2013/14年度供需进行了预估,认为2013/14年度玉米产量大幅增加可能大,将全球玉米产量预估由今年的86392万吨上调到96594万吨,尽管需求亦有所上调,但上调幅度不及供应,故期末库存上调,显示新年度玉米供需向宽松转变的预期,进而对盘面构成整体压制。

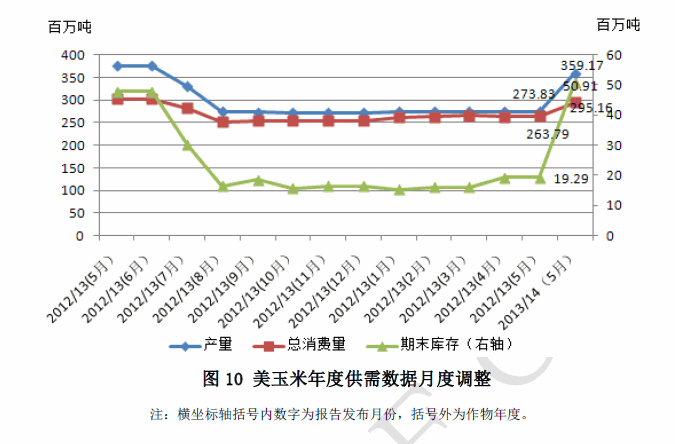

本次报告中12/13年度美玉米供需数据变动不大,旧作库存基本维持上月水平。

主要对新作进行的初次预估。预估美玉米2013/14年度产量为35917万吨,较今年的27383万吨大幅提高,其中种植面积预估为9730万英亩,收获面积预估为8950万英亩,单产预估为158蒲/英亩,仅次于09年单产水平。美玉米新作期末库存预估为5091万吨,明显高于今年的1929万吨。

供需向宽松转变的态势令玉米盘面整体承压,不过供需数据后期存在调整空间,比如需求存在逐渐回暖的预期,进而后期存在上调空间,而供应数据存在下调的预期,因主产国美国、中国的玉米播种缓慢,后期存在改种其他作物可能,再加上后期临近天气炒作期,今年美玉米产区天气仍嫌偏干旱,若此会对盘面有阶段性的提振。玉米整体弱势仍未改,熊市abc三浪弱势回调结构仍未走完,但不排除随着利空耗尽利多出现而逐步构筑b浪阶段上升的可能。所以不过度看空盘面,逢低轻仓尝试性阶段性买进。

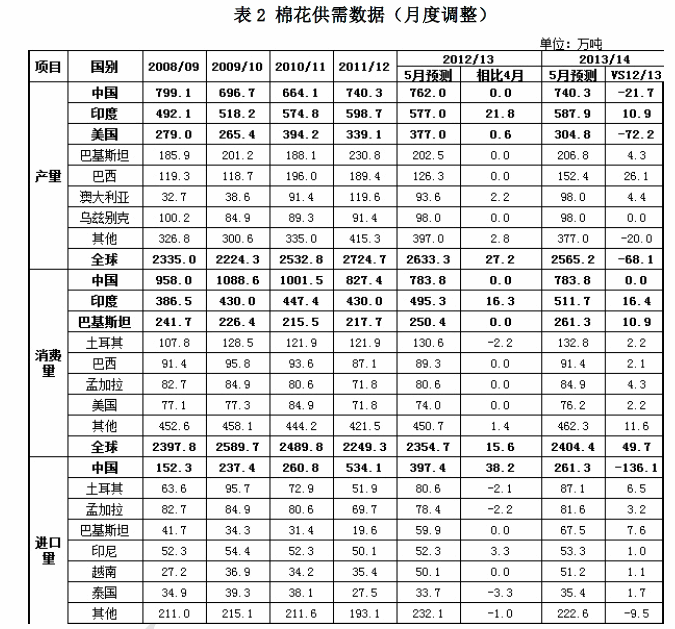

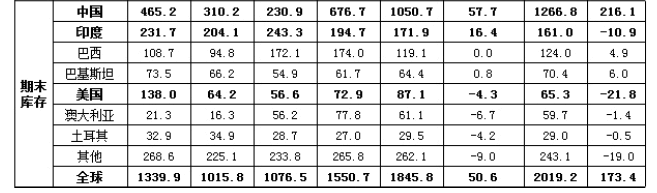

(五) 棉花——全球棉花库存略减中国库存继续增加

美国农业部(USDA)5月供需报告首次针对2013/14年度全球棉花形势进行评估。其中,预测全球产量由本年度的2633万吨下降至2565万吨;消费量由2355万吨增加至2404万吨;而期末库存由1846万吨增加至2019万吨。于是,库存消费比较上年继续增长,达到84%。

主要对新作进行的初次预估。预估美玉米2013/14年度产量为35917万吨,较今年的27383万吨大幅提高,其中种植面积预估为9730万英亩,收获面积预估为8950万英亩,单产预估为158蒲/英亩,仅次于09年单产水平。美玉米新作期末库存预估为5091万吨,明显高于今年的1929万吨。

供需向宽松转变的态势令玉米盘面整体承压,不过供需数据后期存在调整空间,比如需求存在逐渐回暖的预期,进而后期存在上调空间,而供应数据存在下调的预期,因主产国美国、中国的玉米播种缓慢,后期存在改种其他作物可能,再加上后期临近天气炒作期,今年美玉米产区天气仍嫌偏干旱,若此会对盘面有阶段性的提振。玉米整体弱势仍未改,熊市abc三浪弱势回调结构仍未走完,但不排除随着利空耗尽利多出现而逐步构筑b浪阶段上升的可能。所以不过度看空盘面,逢低轻仓尝试性阶段性买进。

(五) 棉花——全球棉花库存略减中国库存继续增加

美国农业部(USDA)5月供需报告首次针对2013/14年度全球棉花形势进行评估。其中,预测全球产量由本年度的2633万吨下降至2565万吨;消费量由2355万吨增加至2404万吨;而期末库存由1846万吨增加至2019万吨。于是,库存消费比较上年继续增长,达到84%。

由于棉花价格回落,新年度全球棉花产量下降属于情理之中。中国由于政府敞开收储对棉价产生支持,但2013年未跟随粮食最低收购价相应调高棉花收储价,这在一定程度上挫伤了种棉的积极性。不过,消费量因棉价相对坚挺(与国际市场相比)未能增加。进口数量虽然有所下调,但受国内外价差的影响依然保持较高水平。这样,期末库存不减反增。

相关阅读:

- 2014-06-26【独家】2014年养殖业分析与饲料需求展望

- 2014-05-302014年一季度我国猪肉进出口现状调研

- 2014-05-29商务部马宇深度剖析:行政干预搅乱了猪周期

- 2014-05-14广东一季度进口猪肉数量和价格分析

- 2014-05-07四月份广东省猪肉市场价格继续下降

- 2014-05-05豆粕等饲料原料上涨背后的无奈

- 2014-04-292014年第一季度生猪市场调查报告

- 2014-04-232014年第一季度肉鸡行情分析

- 2014-02-08全国养殖形势概况及广东2月玉米价格预测

- 2014-02-082014年1月玉米市场分析报告

24小时排行

更多>>下载

联系我们

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com