2013年饲料养殖业市场展望

- 来源:互联网

- 日期:2013-04-09

- 编辑:admin

- 评论:0条

文|布瑞克咨询 林国发

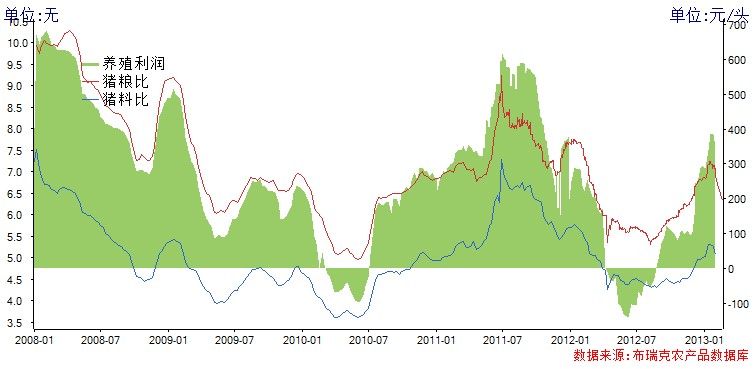

我国饲料加工业在2012年产量继续保持增长,但收益显著减少。其中6-8月最为惨烈,出现了行业性普遍亏损,年末利润情况有所好转。饲料原料方面:玉米价格在2012年出现大幅波动,先是年初因华北玉米大范围霉变,刺激短期价格飙涨,年中因大量玉米到港打压了国内现货,7-9月因优等玉米紧张,价格再度上涨,新玉米上市后则出现了年内最低价。小麦方面因三季度前,小麦在饲料使用方面价格明显优于玉米,大量的小麦替代玉米,其中6-8月替代情况最为明显,部分企业大猪饲料甚至出现100%小麦替代玉米情况。按照自然年度划分,2012年小麦在饲料行业替代玉米量达到2500万-3000万吨,该因素直接造成了8月份后国内小麦库存偏紧,小麦价格不断攀升局面。小麦价格重新高于玉米价格,封住小麦替代玉米可能性。豆粕在2012年出现大牛市,最高价较最低价上涨了70%。单纯从周期判断,2013年豆粕将进入下跌周期。生猪养殖方面,2012年元宵过后猪价持续下跌,3月后生猪养殖进入亏损,并持续近半年,下半年养殖利润良好。

2012年后半年各国纷纷开动印钞机器,其中日本货币政策最为激进。全球经济有逐步转暖迹象,国际油价因地缘政治继续表现强势,物价通胀预期加强。宽松货币政策以及经济触底回升将成为影响饲料养殖行业的主要宏观因素。初步预计2013年全球进入通胀年,商品价格以上涨为主。但具体品种因其基本面因素差异有所不同。

1 2013年饲料原料行情展望

近年国内人工成本持续上涨,加上农用物资价格上涨,农产品种植成本大幅增加。国家方面近年来也不断加大了农用投产,基础的农产品托市收购价格不断上调,每年调整幅度接近10%,特别是粮食类品种。2012年小麦减产,但现货因2012年四季度涨幅过大,2013年难出现上涨,新麦上市存在小幅回落可能。玉米因2012年的小麦替代加上增产,预计2013年上半年上涨概率较小,但下半年存在上涨机会,主要得益小麦价格过高,封住替代玉米可能性。豆粕方面我们认为下跌可能性较大,杂粕价格相对坚挺,特别是棉粕价格。

1.1 2013年玉米价格展望

2012/13年度华北新玉米上市后,玉米一度跌至年内低点,折算二等玉米华北地区价格仅为2080-2100元/吨。随后国家公布2012/13年度玉米托市收购价格,玉米现货价格稳步回升。2012/13年度玉米种植效益总体较2011/12年度有所下降,但华北地区因单产提高,种植效益反而小幅回升。玉米虽较棉花单位收益偏低,但玉米种植具有省工,投入少,价格稳定的优点,预计2013年春播华北地区玉米种植面积仍有望增加。东北地区大豆收购价虽有提升,但在与玉米收益比较方面仍处于劣势。国产大豆继续萎缩至黑龙江西北一带寒温带,预计2013/14年国内玉米仍有望增产。考虑当前小麦价格已经明显高于玉米,小麦替代玉米情况基本被封死,另外2013年国内经济持续好转,玉米深加工需求增加。玉米在经过2013年上半年的去库存后,6-8月随着饲料需求增加,玉米价格有望出现较为明显反弹。

1.2 2013年小麦价格展望

小麦现货从2012年8月末开始上涨,三个月左右上涨了300-350元/吨,目前保持高位运行。河北饲料厂13%水分,730-740容重小麦入厂价为1.24元/斤。当前小麦即将进入开春期,2012年冬季我国大部分冬麦区降雨充沛,土壤墒情良好,小麦越冬顺利。如后期小麦扬花期和灌浆期无异常天气,小麦增产基本确定。考虑到2013年小麦在饲料替代玉米数量基本确定减少,小麦需求将明显下降。新麦上市后,小麦价格出现回落可能性较大。国家公布的2013年小麦托市收购价格为2240元/吨,较大程度限制了小麦大幅下跌。

1.3 2013年蛋白原料价格展望

代表巴西官方机构的Conab 2月份的产量预估将其国内大豆产量上调至8350万吨,较上一年度增加了1710万吨,美国也将巴西大豆产量上调。当前阿根廷大豆仍处于关键生长期,1月中旬至2月的偏旱天气可能影响阿根廷大豆生产。但由于前期降雨充沛,加上最新的天气预报2月中下旬阿根廷降雨增多。阿根廷大豆产量即使低于预期,仍能较上年增加超过1000万吨以上,预计达到5300-5400万吨。短期因巴西降雨加上大豆和玉米集中外运,造成港口堵塞,使得国内到货量偏紧。2012年四季度国内豆粕需求旺季,油厂豆粕库存偏少,另外大豆到货量,部分油厂缺少原料停机,进一步加大了国内市场看涨氛围。考虑到生猪养殖周期原因,元宵过后猪价有望持续下跌,生猪养殖再次进入亏损周期,届时母猪提前淘汰情况增加,引发后期生产存栏下降。另外当前国际油价持续高企,生物柴油有望成为市场热点,油脂价格上涨使得油厂在分摊在豆粕成本减少,上述因素均构成了豆粕利空。但考虑到国内和国际资金流动性情况,不宜纯粹利用行业进行单一判断。

棉粕方面因2012年产的棉籽成熟度偏低,产量低,棉粕供应偏紧。截止目前我国主要江河湖泊水位情况良好,为新的2013年水产养殖提供了条件,棉粕在一季度甚至持续到8月份仍有望偏强。菜粕情况与棉粕相似,但需警惕美豆出现大跌引发豆粕大跌,带动杂粕价格阶段性下行。

2 2013年饲料加工情况展望

2012年我国饲料行业快速发展,主要得益于国内养殖行业规模化程度不断提高,预计未来五年内这一趋势仍将延续下去,饲料产量也有望稳步增长。2013年预计饲料厂成本压力有所缓解,主要是豆粕、小麦、玉米价格在上半年均难出现上涨。但考虑到养殖行业一季度后压力增加,预计2013年度饲料销售价格有所回落,但企业整体经营压力要明显小于2012年。

3 2013年养殖情况展望

2013年临近春节,猪价出现明显下跌,一个星期左右下跌了0.5元/公斤,局部地区下跌了0.8元/公斤。春节过后猪价继续下跌,元宵前后猪价有望跌破7元/斤。按照当前的生猪养殖水平和饲料成本,生猪养殖单位成本在6.2-6.5元/斤。元宵过后猪肉迎来了需求淡季。届时猪价跌破成本线完全存在可能。

2012年1季度末至2季度猪价持续下跌,使得部分养殖户收到到资金的损失。如果2013年度1季度末至2季度再次出现较长时间的亏损,养殖户不仅资金损失,更会打击养殖信心,萌生退出养殖行业或者减少存栏的心理,出现能繁母猪提前淘汰情况,届时生猪存栏量将下降。预计在2季度的补栏意愿下降和能繁母猪淘汰增加的叠加影响下,2013年四季度猪价有望逐步好转,重新步入新的上涨周期。考虑到我们生猪养殖在未来几年内生猪养殖继续朝着规模化推进,短时间仍出现大量的散养户进进出出,猪价将延续大幅波动的行情走势。

- 2014-06-26【独家】2014年养殖业分析与饲料需求展望

- 2014-05-302014年一季度我国猪肉进出口现状调研

- 2014-05-29商务部马宇深度剖析:行政干预搅乱了猪周期

- 2014-05-14广东一季度进口猪肉数量和价格分析

- 2014-05-07四月份广东省猪肉市场价格继续下降

- 2014-05-05豆粕等饲料原料上涨背后的无奈

- 2014-04-292014年第一季度生猪市场调查报告

- 2014-04-232014年第一季度肉鸡行情分析

- 2014-02-08全国养殖形势概况及广东2月玉米价格预测

- 2014-02-082014年1月玉米市场分析报告

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com