月报:2012年10月中国养殖市场月度分析报告

- 来源:互联网

- 日期:2012-11-09

- 编辑:admin

- 评论:0条

10月份,中国养殖市场在经历了中秋及国庆双节的“折腾”之后,大量畜禽及水产品出栏出塘,导致10月上半月的畜禽养殖存栏量及水产品存塘量出现季节性和阶段性下降。同时,由于双击之后居民对畜禽水产品及奶产品的消费出现“消停”期,畜禽水产品及奶产品消费量也相应下降。加上饲料原料及成品饲料价格下跌,大部分畜禽产品价格也开始陆续回调。在养殖效益方面,上半月养殖效益总体上略有回升,下半月则再度出现缩水。

在饲料原料市场行情方面,10月份主要饲料原料价格总体上继续下降。华北及东北新季玉米陆续收割并少量上市,而河南、山西、山东及江苏、安徽、四川等南方地区市场上的春玉米已经先行一步上市,推动全国玉米价格缓慢走低;在豆粕市场上,由于受CBOT期货市场行情的持续低迷并出现间断性大幅度下跌的影响,国内现货市场行情也不得不大幅跳水下行,到10月下旬,许多地区豆粕出厂价格已经下降近1000元每吨。菜棉粕等粕类原料行情也无法实现独善其身,价格随之下调。只有赖氨酸行情有些“一枝独秀”的出现了一段时间的坚挺行情,但受企业及贸易商积极备货陆续结束,以及10月份饲料产销量出现“疲态”,到下旬,赖氨酸行情也不再坚挺,而开始随大流稳中走弱。

关联市场上,中国即将召开的十八大、中日岛屿纷争延伸出来的经济领域影响以及小丑般上窜下调的美国围绕中国而上演的一场场闹剧成为全球关注的焦点,而短期内无法获得喘息机会的欧债危机、美国大选也同样成为吸引眼球的焦点事件。能源市场上,本月的国际原油期货市场也总体上成走软态势。

一、10月中国养殖市场状况:

10月份,中国养殖市场各畜禽品种及水产品养殖量在经历了双节的“折腾”之后,其养殖存栏存塘量、消费量双双出现季节性和阶段性下降。行情方面,大多数产品的价格总体上也不同程度下跌。只有肉禽养殖市场上略显乐观,肉鸡苗、肉种蛋及肉毛鸭价格环比上涨。

由于进入10月份以后,北方大部分地区开始出现明显降温,同时部分地区的降水也明显多于往年正常水平,部分地区甚至还相继出现暴雨天气,导致今年“反常”气候出现的频率明显增加。受此影响,许多地区的畜禽发病率总体上明显高于往年。而江西及湖北地区等地区枯水期的提前降临,对部分地区的水产养殖也产生了明显影响。

在关联市场上,由于10月份主要饲料原料及成品饲料价格出现一定程度下调,养殖效益在9月下半月及10月上旬的短时间内出现了一定程度改善。但随着畜禽产品价格下调幅度逐步大于成品饲料价格的下调幅度,养殖效益开始再度缩水,尤以生猪养殖效益“恶化”程度更为明显。

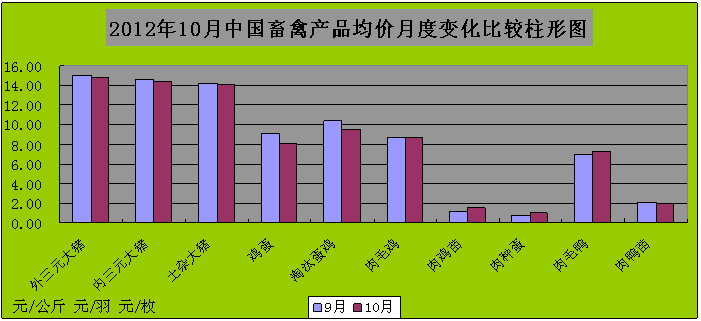

图表:2012年10月中国畜禽均价月度变化比较柱形图(单位:元/公斤、元/羽、元/枚):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

1,生猪市场:

10月份,中国生猪养殖市场的发展总体上仍然悲观。根据慧通农牧信息资讯&养殖及饲料研究部跟踪调查系统的初统数据,10月份全国生猪养殖存栏量环比下降,生猪出栏量环比下降,仔猪出栏上市量环比增加。在存栏生猪数量结构方面,乳仔猪及中小猪比重继续扩大,大猪存栏比重继续下降,种猪比重略有增加。价格行情方面,本月全国外三元、内三元及土杂猪综合均价14.42元每公斤,环比上月下降0.15元每公斤,环比下跌1.03%。其中外三元毛猪全国均价14.80元每公斤,环比上月下跌0.16元每公斤,环比下跌1.07%;内三元毛猪全国均价14.39元每公斤,环比下跌0.14元每公斤,环比下跌0.96%;土杂大猪全国均价14.09元每公斤,环比上月下跌0.14元每公斤,环比下跌0.98%。

从地区价格水平看,山东及江苏及黑龙江省的综合均价不足13.90元每公斤,在全国26个省份地区当中处于垫底水平;从地区月度均价环比变化情况看,浙江、辽宁、江西省的下降幅度最大,环比下跌超过2.5个百分点,在慧通农牧信息资讯26个省市的信息采价点中下降幅度最高;而新疆及河北省的环比下降幅度则分别为0.03及0.06个百分点,在26个信息采价点当中的下降幅度最低,与上月相比基本维持了稳定。

从生猪供需结构来看,目前全国的生猪存栏量及生猪供应量仍然高于生猪消费量,虽然明显降温之后的北方地区居民肉类消费量环比略有增长,但与相对庞大的生猪存栏量比较,供大于求的格局仍然无法扭转。因此,目前的大猪交易市场上,养殖环节处于明显的劣势。大猪商贩、屠宰企业及深加工企业对养殖市场随意压价、横挑鼻子竖挑眼的现象甚嚣尘上。这种现象在南方地区更为明显,这与南方地区大猪压栏现象依然较为严重也有一定的关系。

在种猪及仔猪市场上,本月全国种猪存栏量环比略有下降,主要在于淘汰种猪数量有所增加所致,后备母猪“转正”数量环比增加较为明显,这意味着后期的仔猪供应数量也将继续保持较为“可观”的水平。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,10月份全国上市仔猪均价环比下跌9.80%,明显高于出栏大猪价格的下降幅度,这是生猪市场补栏积极性依然萎靡的明证所在。

从本月养殖效益来看,本月上半月全国大部分生猪养殖户的经营效益都有所改善,下半月,随着毛猪价格回调及猪肉消费量下降、生猪保健等费用增加等因素的影响,生猪养殖效益开始再度“恶化”。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,10月份全国大型规模场出售一头标准体重商品大猪的平均利润下降至32.11元,相比上月大降37.93%;自繁专业户的平均利润则下降到18.42元每头,相比上月环比下跌40.66%;外购仔猪的散养户,其亏损面再度扩大,本月销售一头猪亏损在79元左右。

在疫情方面,10月份,随着气温进一步下降及部分地区低温及降水交替出现的影响,华北及华东华中北部中部地区的生猪呼吸道疾病有所增加。在四川东中部地区,10月份的生猪寒热疫情较为明显。

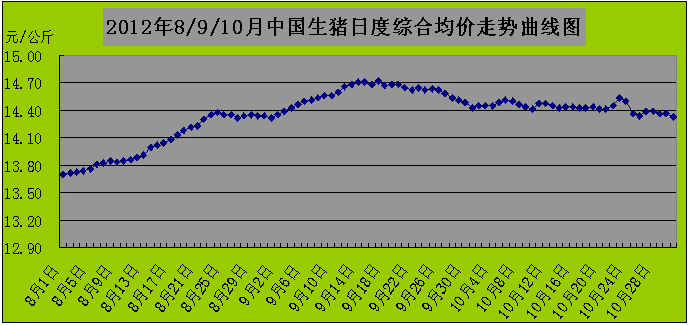

图表:2012年8/9/10月中国生猪日度综合均价走势曲线图(单位:元/公斤):

备注:1,数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据;

2,综合均价为外三元、内三元及土杂大猪均价。

2,蛋禽市场:

10月份,随着全国气温的普遍下降,中国蛋禽养殖市场进入本年度生产旺季的最后阶段。经历了秋季的生产旺季之后,全国禽蛋供应量增加明显,禽蛋供需平衡被打破,供过于求的倾向进一步加强。同时10月份主要饲料原料及成品饲料价格的下跌,蛋禽饲料成本下降;更由于随着秋季气温下降,居民禽蛋消费结构中的畜禽肉品消费比重适度增加,禽蛋比重适度下降,推动禽蛋价格进一步深跌。根据慧通农牧信息资讯&养殖及饲料研究部对全国26个省市地区近130个信息点长期的系统跟踪调查数据显示,数量方面10月份全国禽蛋养殖存栏量环比下降,淘汰出栏量环比适度增加,补栏量环比下降,禽蛋产量环比适度增加,禽蛋消费量环比下降。

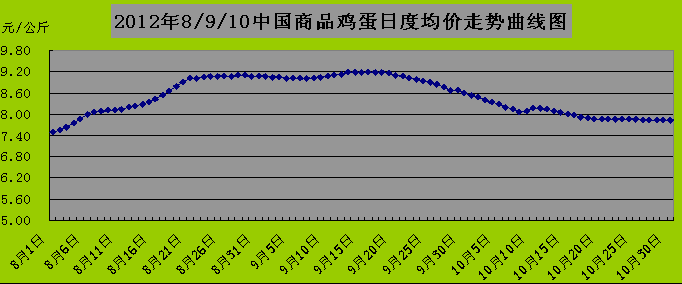

在价格方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,10月份全国鸡蛋均价8.04元每公斤,环比下跌0.96元每公斤,环比下跌10.67%;从8、9、10月连续三月的全国鸡蛋日度均价走势曲线图看,8月21日开始,全国鸡蛋日度均价攀上9元每公斤的高价水平,到9月17、18日,全国鸡蛋均价逐步冲顶,达到9.17元每公斤的最高价,之后开始迅速下跌,在10月上中旬之交经历了短暂的2-3天上涨挣扎之后,市场的疲态始终无法扭转,行情开始继续下跌,到10月下半月,前面跌破8元每公斤。

从养殖效益来看,本年度借助蛋禽养殖存栏量偏低的优势,养殖环节的经营效益与生猪及肉禽相比,算是相对乐观的。

图表:2012年8/9/10月中国鸡蛋日度均价走势曲线图(单位:元/公斤):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

3,肉禽市场:

10月份,中国肉禽养殖市场的发展总体上趋于稳定,总体情况比其他品种相对乐观。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,10月份全国肉禽养殖存栏总量环比略有增长,出栏环比下降,补栏环比适度增加。经历双节之后的肉禽市场,其养殖存栏总量及补栏量出栏量与9月份相比,变化不明显,但肉禽消费量适度增加。

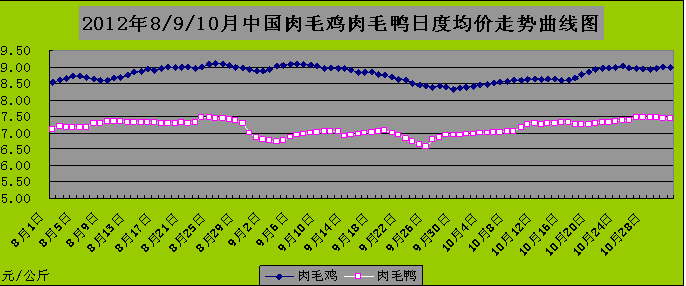

在价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,10月份肉毛鸡全国均价为8.72元每公斤,环比下跌0.04元每公斤,环比下跌0.46%,维持了基本稳定;肉毛鸭全国均价7.26元每公斤,环比上涨0.36元每公斤,环比上涨5.22%。从肉毛鸡及肉毛鸭日度均价走势曲线图看,尽管肉毛鸡的月度均价环比是下跌的,但10月份的肉禽市场行情的变化轨迹及趋势在总体上呈现出上涨态势。

在肉种蛋及肉禽苗市场方面,全国肉鸡种蛋月度均价0.99元/每枚,环比上月上涨0.19元每枚,环比上涨23.75%,上涨幅度惊人。这是肉鸡补栏略有好转推动孵化环节走好的表现之一,同时也与肉种蛋鸡产蛋量相比上月适度下降有一定关系;肉鸡苗及肉鸭苗市场行情方面,10月份全国肉鸡苗及肉鸭苗均价分别为1.53元/羽、1.96元/羽,环比上月分别上涨0.43元每羽、-0.1元每羽,环比上月分别上涨39.09%、-4.85%。

图表:2012年8/9/10月中国肉毛鸡、肉毛鸭日度均价走势曲线图(单位:元/公斤):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

4,水产市场:

10月份,中国水产养殖市场受季节性降温的影响进一步明朗化,全国大部分地区的人工水产养殖活动逐步接近尾声。只有华东东部地区,华中南部地区,华南地区以及西南地区的云南等部分地区受到的影响相对较弱。华北、西北及东北等地区受到的影响则非常明显,西北及东北已经出现霜冻及降雪天气的地区,其水产养殖活动受到的影响则尤其明显,部分地区基本上已经结束,但大多数水产品捕捞工作则要适度推后出塘上市。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,10月份全国人工水产存塘养殖量环比下降,出塘水产品环比增加,补栏明显下降。同时,捕捞海水产品上市量环比有所增加。

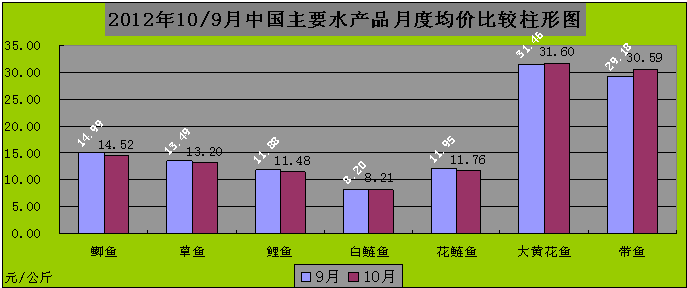

在价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部跟踪调查系统的初统数据显示,10月份全国主要地区农贸市场鲫鱼、草鱼、鲤鱼、白鲢鱼、花鲢鱼、大黄花鱼及带鱼批发销售均价分别为14.52元、13.20元、11.48元、8.21元、11.76元、31.60、30.59元/公斤。其中鲫鱼、草鱼、鲤鱼及花鲢鱼环比分别下跌3.15%、2.10%、3.40%、1.65%,白鲢鱼、大黄花鱼及带鱼环比分别上涨0.07%、0.46%及4.85%。全国主要水产品价格总体上呈下跌趋势,这与秋季大量水产品出塘上市有密切关系。

养殖效益方面,由于10月份上市水产品数量相对集中,价格略有回落。虽然主要饲料原料及成品饲料价格有所下跌,但对于已经处于生产末期的水产养殖成本而言,意义不大。

图表:2012年10/9月中国主要水产品月度均价比较柱形图(单位:元/公斤):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

5,反刍市场:

10月份,中国反刍市场基本维持了良性循环的发展态势。根据慧通农牧信息资讯&养殖及饲料研究部跟踪调查系统的初统数据显示,10月份中国奶牛养殖存栏量环比维持基本稳定、略有下降,奶牛补栏数量环比适度增加,淘汰量环比适度下降,全国原奶生产量环比适度下降。全国肉牛肉羊养殖存栏量环比下降,出栏量环比增加,补栏环比下降。

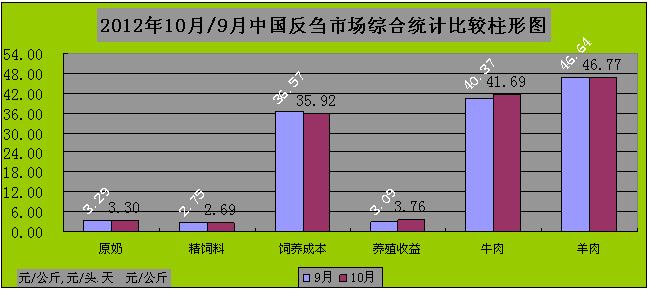

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部跟踪调查系统的初统数据显示,10月份全国原奶月度均价3.30元每公斤,环比上涨0.27%;精饲料2.69元每公斤、环比下跌2.27%;每头奶牛每天的饲养成本为35.92元,环比下跌1.79%;每头奶牛每天的养殖收益为3.76元,环比增长21.60%。

在反刍肉用市场方面,10月份全国主要地区农贸市场牛肉批发月度均价为41.69元每公斤,环比上涨3.26%;羊肉批发月度均价为46.77元每公斤,环比上涨0.28%。牛肉供应结构性失衡的弊端逐步显露,推动价格继续上涨。而肉羊适逢出栏高峰期,因此羊肉供应相对充足,价格上涨势头相比前期有所减缓。

在反刍肉用市场方面,10月份全国主要地区农贸市场牛肉批发月度均价为41.69元每公斤,环比上涨3.26%;羊肉批发月度均价为46.77元每公斤,环比上涨0.28%。牛肉供应结构性失衡的弊端逐步显露,推动价格继续上涨。而肉羊适逢出栏高峰期,因此羊肉供应相对充足,价格上涨势头相比前期有所减缓。

本月反刍养殖市场需要关注的新闻是,1)10月国家质检总局进出口食品安全局公布了8月进境食品不合格信息,其中51批次的乳制品存在保质期、大肠杆菌超标等问题,已被销毁或退货处理,包括来自新西兰、新加坡和意大利的多个品牌。国家质检总局表示,所涉及的进口不合格产品,其问题都是入境口岸检验检疫机构实施检验检疫时发现的,已依法做退货、销毁或改作他用处理,未在国内市场销售。2)10月11日湖南省质监局决定对湖南亚华乳业控股有限公司的婴幼儿配方乳粉生产许可证予以注销。此前的今年7月,亚华乳业生产的部分批次婴幼儿奶粉在广州被通报发现“含强致癌物”。

图表:2012年10/9月中国奶牛养殖市场及牛肉羊肉上次航月度均价比较柱形图(单位:元/公斤、元/头.天):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

二、后期市场发展状况预测:

11月份,全国大部分地区将进一步降温,因此北方严寒地区的养殖成本将明显增加,养殖效益缩水的几率在逐步扩大。而从目前来看,成品饲料下降的主要动力如果依赖于原料价格下降的话,则悬念明显增加。根据慧通农牧资讯市场研究部的观点,11月份玉米价格出现深跌的可能性几乎为零,即便是小幅下跌,其可能性也在逐步减弱。另外一个能量原料小麦,其市场行情出现深跌的几率则更小。蛋白原料方面,豆粕在11月份虽然会继续保持弱势,但下跌的空间也在逐步缩小。因此我们认为,11月份成品饲料价格下降的主要动力,或将主要来源于未完成本年度销售计划的中小型饲料企业的价格调整,11月份将是这些企业努力冲量的阶段。惋惜的是,中小企业在饲料行业的话语权越来越小,其价格调整对整个市场产生的深度,也需要观望。(方世俊)

文章来源:慧通农牧信息资讯?养殖及饲料研究部SJ.F,欢迎交流垂询,028-65162618-808

相关阅读:

- 2014-06-26【独家】2014年养殖业分析与饲料需求展望

- 2014-05-302014年一季度我国猪肉进出口现状调研

- 2014-05-29商务部马宇深度剖析:行政干预搅乱了猪周期

- 2014-05-14广东一季度进口猪肉数量和价格分析

- 2014-05-07四月份广东省猪肉市场价格继续下降

- 2014-05-05豆粕等饲料原料上涨背后的无奈

- 2014-04-292014年第一季度生猪市场调查报告

- 2014-04-232014年第一季度肉鸡行情分析

- 2014-02-08全国养殖形势概况及广东2月玉米价格预测

- 2014-02-082014年1月玉米市场分析报告

24小时排行

更多>>下载

联系我们

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com