慧通:2012年9月中国养殖市场月度分析报告

- 来源:互联网

- 日期:2012-10-08

- 编辑:admin

- 评论:0条

9月份,中国养殖市场可谓是“几家欢乐几家愁”,在饲料原料及成品饲料价格等养殖成本上涨作为主要推力的大前提下,受双节节前消费效应的影响,本月全国生猪及禽蛋价格大都出现了不同程度的上涨;肉禽市场继续被悲观气氛所笼罩,本月的价格行情环比大都出现了不用程度的下跌;水产品市场方面,9月份全国主要水产品上市量增加,价格集体下跌;奶业市场上,随着秋季产奶高峰期的来临,全国原奶供应量增加,奶企收购量有限,原奶价格下跌。

在成品饲料市场方面,上半月饲料产量增量明显。原因在于养殖户计划于双节前为市场提供足够的畜禽及水产品奶产品,饲料投喂量出现了增量的现象,推动成品饲料销售量继续保持增长。下半月,由于生猪及肉禽等产品出栏量增加,饲料需求减少,饲料产量增长放缓,但全月全国饲料总产量仍然实现了较为乐观的增长。

在饲料原料市场方面,受新季玉米即将上市的影响,国内玉米价格不断释放利空行情,主产区价格大都不同程度回落;在豆粕市场上,受诸多利空因素的影响,9月中旬以后CBOT大豆及油、粕期货行情出现了“狂泻”行情,国内豆粕市场价格迅速大幅度跟跌,饲料企业采购量大幅减少。受此牵连,国内菜棉粕行情也纷纷示弱,行情呈现出走软趋势。在氨基酸市场,赖氨酸价格则“意外”的维持了坚挺,买涨不买跌的心理推动市场交易趋于活跃。

在关联市场上,国内方面,“钓鱼岛”事件不仅成为中日两国之间的焦点,更成为全球关注的焦点。而由政治危机延伸出来的中日经济危机,也有了愈演愈烈并继续向各领域深化的趋势。我们不得不说的几句题外话是,其实地球人都非常清楚,无论美国政府将自己扮成的地球警察身份如何美化,其真实的“搅屎棍”身份都是无法掩盖的,美国政府的触须延伸到哪里,哪里失去了安宁。中日“钓鱼岛”事件的恶化,仅仅是美国政府在全球推行霸权政治的一个缩影而已。国际方面,最引人注目的是美联储QE3政策的实施。9月13日美国联邦储备委员会宣布将每月购买400亿美元机构抵押贷款支持类证券,直到就业市场出现显著好转。美联储同时还决定将联邦基金利率保持在零到0.25%的超低区间,时限则至少延长到2015年年中。受此影响,纽约股市、国际油价以及黄金期价应声而涨。并推动全球包括农产品在内的大部分商品价格都出现了不同程度的上涨。随后,日本、澳大利亚、英国、法国等国纷纷跟进,推出或继续维持超低货币存款利率政策。此举被国际社会解读为全球主要经济体国家为缓解国内经济压力,转嫁国内经济风险的卑鄙行为。

一、9月中国养殖市场状况:

9月份,中国养殖市场在月末将要到来的“双节”消费带动下,总体发展良好,全国畜禽及水产品、奶产品上市供应量总体增加,价格环比则有涨有跌,并在走势上总体呈先强后弱态势,养殖效益方面略有改善但改善幅度不大。生猪养殖存栏及出栏数量增加,仔猪出栏上市量增加,出栏大猪价格总体环比上涨,生猪养殖效益略有改善但总体上仍然处于劣势;蛋禽养殖进入秋季生产高峰期,蛋禽个体产蛋量增加,全国禽蛋供应总量增加,全国禽蛋价格环比上涨;肉禽养殖市场上全国肉禽养殖存栏数量环比增加,出栏量环比增加,补栏量环比下降。肉毛鸡及肉毛鸭价格环比下跌,供大于求仍然是导致结果不涨反跌的主要因素所在;在水产养殖市场,全国人工水产养殖逐步接近尾声,东北及西北部分地区水产养殖已经停止投料,大量水产品出塘上市,水产品价格总体上下跌。反刍市场上,奶牛生产进入秋季生产高峰期,原奶供应量增加,价格总体下跌;肉牛及肉羊供应依然紧张,牛肉及羊肉价格继续维持坚挺态势。

需要提及的是,今年全国气候在由夏转秋的过程当中,夏秋之间的过渡时间明显比正常年份要短得多,各地入秋的节奏比往年相对更快。在华北南部地区、华东地区,华中中部及南部地区、以及长江以南的广大地区,气温稳定性差,进入秋季之后的降水也多于往年。这一方面提高了畜禽季节性疫情的几率,同时给秋季生产高峰期的禽蛋养殖市场带来了一定的负面影响。而在北方地区,内蒙古、吉林及黑龙江一带在9月中旬开始已经进入初霜期,西北部分地区已经大幅降温乃至大雪天气,养殖活动大大受限。

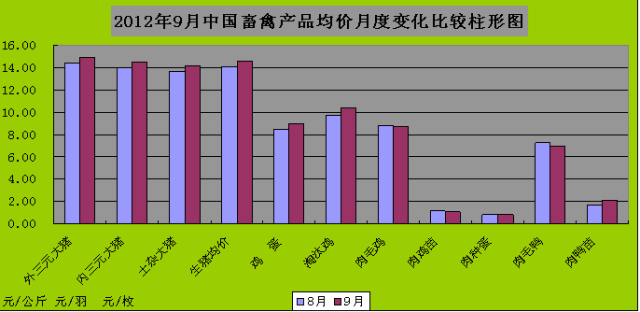

图表:2012年9月中国畜禽均价月度变化比较柱形图(单位:元/公斤、元/羽、元/枚):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

1,生猪市场:

9月份,中国生猪价格的回涨,给被亏损阴霾掌控了较长时间的整个行业市场送来了一丝“云开雾散”般的期盼。根据慧通农牧信息资讯&养殖及饲料研究部对全国26个省市地区长期的系统跟踪调查数据显示,数量方面,9月份中国生猪存栏数量环比微幅增长,出栏数量环比增长,仔猪出栏上市量增加补栏数量环比增长。“双节”前全国出栏大猪价格的上涨,在一定程度上刺激了养殖户的出栏积极性,这是推动出栏大猪数量环比增长的主要动力。而能繁母猪存栏数量增长带动的仔猪产出量增长及仔猪出栏上市数量增长,是补栏数量增长的主要原因所在。从结构上看,9月份全国存栏生猪当中仔猪及中猪比重继续增加,大猪比重下降。在南方地区,福建、江西、广东、广西等地仍然存在一定程度的超大猪压栏现象,但这种状况正在逐步改善。从地区市场全月的生猪供需数量对比来看,北方地区的生猪供需结构总体上略低于平衡点,而南方地区的生猪供应相比需求,则过剩量更偏大一些。

在行情方面,9月份中国出栏外三元毛猪全国均价14.93元每公斤,环比上涨0.52元每公斤,环比涨幅达到3.59%;出栏内三元毛猪全国均价14.53元每公斤,环比上涨0.49元每公斤,环比涨幅达到3.43%;出栏土杂大猪全国均价14.19元每公斤,环比上涨0.51元每公斤,环比涨幅达到3.72%;全国外三元及内三元、土杂大猪综合均价14.55元每公斤,环比上涨0.50元每公斤,环比涨幅3.58%。从价格走势曲线图看,9月中旬前全国出栏大猪均价总体上呈上涨态势,而从14号左右开始,全国大部分地区的价格出现了上冲乏力逐步走跌的迹象。主要原因在于生猪屠宰及深加工企业在完成节前猪肉收储任务之后,减少了市场采购量,市场间接需求下降。加上下旬开始主要饲料原料如玉米及豆粕价格开始出现回落态势,也在一定程度上扩大了出栏大猪价格回落的几率。而部分省市从9月上中旬开始,用投放储备肉的行为来满足中秋及国庆双节的市场需求,也在一定程度上压制了区域性的生猪价格上涨。

在猪肉零售市场方面,9月下旬,部分地区白条猪及超市、农贸市场猪肉零售价格都出现了不同程度的上涨。在山东、江苏等猪肉批发价格偏低的地区,零售环节的价格上涨还要显得稍微迅猛一些,部分地区的涨幅达到1.50元每公斤以上,但其持久性只能用短期来概括。根据慧通农牧信息资讯&养殖及饲料研究部对全国26个省市地区长期的系统跟踪调查数据显示,9月份全国猪肉销售均价20.70元/公斤,环比上涨3.38%。

在种猪及仔猪市场方面,9月份全国后备母猪存栏数量环比继续增加,淘汰母猪数量环比增加,能繁母猪存栏数量略有下降,母猪产仔及成活数量环比增加,仔猪出栏上市数量环比增加。上市仔猪价格环比下跌2.43%,外购仔猪养殖户积极性略有改善,但仍然低于预期。

在养殖效益方面,随着全国生猪价格的上涨,本月全国大部分地区的生猪养殖效益都有一定的改善,全国大型规模场出售一头标准体重商品大猪的平均利润已经达到51.73元,专业户达到31.04元每头,相比上月出现了较为明显改善,而外购仔猪的散养户,其亏损面也在逐步缩小,本月销售一头猪亏损在58元左右。

在中下旬的广东市场上,由于部分地区出现了口蹄疫及禽流感疫情,导致市场出现了恐慌性抛售及提前出栏生猪的情况,致使出栏大猪价格出现了区域性的、有限的快速下跌。而另外一部分养殖户则采取了继续压栏待售的措施。

同样是在广东,在珠三角地区,出于对环保和工商业建设等的需要,一些地方基层政府机构对当地的生猪养殖场再度祭出了“扼杀”的大刀,对养殖场采取了限制或驱赶的诛杀政策。虽然近几年来限制或者取缔生猪或者其他畜禽养殖场的事件在各地时有发生,在广东境内“扼杀”生猪养殖场的事情也已经不是第一次。但这种只堵不疏的行为,实在不算高明,也显得很是有些短视。

在疫情方面,9月上旬,山东日照地区部分养殖场出现了猪附红细胞体病并导致猪只死亡的现象。广东部分地区则出现了生猪口蹄疫疫情。疫情的出现一方面导致当地区域市场出现了抛售或提前出栏生猪的现象,而上市量的增加也同时导致了区域性价格下跌或涨幅偏低。另一方面,部分养殖场面对价格的回调则采取了继续压栏措施。这对后期区域性市场的行情走向都将产生一定的影响。

图表:2012年第三季度中国生猪日度综合均价走势曲线图(单位:元/公斤):

备注:1,数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据;

2,综合均价为外三元、内三元及土杂大猪均价。

2,蛋禽市场:

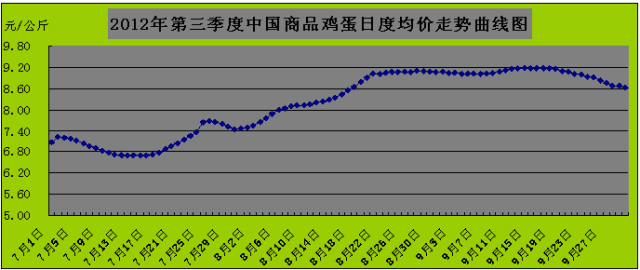

9月份,中国蛋禽养殖市场进入秋季生产高峰期。随着全国大部分地区陆续迎来秋季的凉爽天气,蛋禽生产进入高峰期,全国大部分蛋禽主养区的蛋禽个体采食量增加,个体产蛋量增加,全国禽蛋供应量增加。根据慧通农牧信息资讯&养殖及饲料研究部对全国26个省市地区近130个信息点长期的系统跟踪调查数据显示,数量方面,9月份全国蛋禽存栏数量环比小幅增加,补栏量环比小降,淘汰出栏量环比下降;价格方面,9月份全国鸡蛋月度均价9.02元/公斤,比上月上涨了0.54元/公斤,环比上涨6.40%。从价格走势曲线图来看,从上月8月25日开始,全国鸡蛋日度均价开始走跌,终结了自7月底以来价格的持续上涨历程。9月8日开始,随着全国禽蛋间接消费市场开始陆续为双节节日消费备货的启动,鸡蛋交易量增加,全国鸡蛋日度均价开始再度上涨;到9月15日,受禽蛋深加工企业及禽蛋贸易商备货的陆续结束,市场采购量明显下降,加上进入秋季以后国内蛋禽进入生产高峰期,蛋禽市场供应量增加,国内鸡蛋价格开始再度走跌。

从慧通农牧信息资讯&养殖及饲料研究部所跟踪的各个信息点月度均价的变化情况来看,9月份甘肃地区鸡蛋月度均价环比上涨幅度最大,环比涨幅都在10%以上。河北保定、云南玉溪、黑龙江伊春地区鸡蛋月度均价环比上涨幅度也超过了10个百分点。山西晋城、安徽淮北、江苏宿迁及南京等地的上涨幅度也明显低于全国平均水平。

总体上看,截止到本年度到第三季度末,全国鸡蛋价格连续多轮次较大幅度上涨,都是蛋鸡存栏量偏低导致的结果。在其他蛋禽养殖市场方面,其养殖数量的变化及禽蛋价格的走势在总体上与蛋鸡市场的状况基本接近。

图表:2012年第三季度中国鸡蛋日度均价走势曲线图(单位:元/公斤):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

3,肉禽市场:

9月份,中国肉禽养殖市场由于出栏肉毛鸡及肉毛鸭供应偏大,整个市场的表现相对其他畜禽品种要“黯淡”得多。

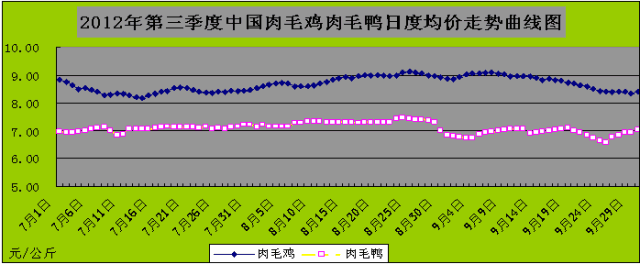

根据慧通农牧信息资讯&养殖及饲料研究部跟踪调查系统的初统数据显示,9月份全国肉禽养殖存栏数量环比继续增加,出栏量环比增加,补栏量环比下降,全国全行业养殖效益总体上环比上月进一步恶化。价格方面,9月份全国肉毛鸡月度均价8.78元每公斤,环比下跌0.06元每公斤,环比下跌0.71%;肉鸡苗全国月度均价1.10元每羽,环比下跌0.16元每羽,环比下跌6.79%;肉种蛋全国月度均价0.81元/枚,环比下跌0.04元/枚,环比下跌4.63%。肉毛鸭全国月度均价6.90元每公斤,环比下跌0.38元每公斤,环比下跌5.32%;肉鸭苗全国月度均价2.07元每羽,环比上涨0.44元每羽,环比上涨26.45%。肉禽价格环比下跌,供应过剩是无法否定的。但这种过剩是由于需求下降导致的过剩,而不是供应量绝对增加导致的。

在白条鸡市场上,根据慧通农牧信息资讯&养殖及饲料研究部跟踪调查系统的初统数据显示,9月份中国白条鸡批发销售均价14.05元每公斤,环比上涨0.27%,与上月相比基本持平。

在疫情方面,根据广东省农业厅的通报,9月中旬广东湛江地区发生了一起鸭H5N1高致病性禽流感疫情,目前疫情已得到有效控制。

图表:2012年第三季度中国肉禽日度均价走势曲线图(单位:元/公斤):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

4,水产市场:

9月份,随着各地陆续进入秋季,气温下降明显,中国人工水产养殖市场逐步接近尾声,全国除广东海南广西外大部分地区的人工养殖活动都逐步进入收尾阶段。各地水产品在“双节”来临前上市量明显增加,加上9月份北方海域休渔期结束,海水产品供应量也增加,推动全国海水及淡水产品价格走向也由强转弱。根据慧通农牧信息资讯&养殖及饲料研究部跟踪调查系统的初统数据显示,9月份全国主要农贸市场的鲫鱼、草鱼、鲤鱼、鲢鱼及黄花鱼批发销售均价分别为14.51元、13.29元、10.86元、8.03元、11.58元、30.80元每公斤,环比分别下跌6.40%、3.78%、13.84%、4.40%、4.68%、0.93%;带鱼月度均价为28.11元,环比上涨2.82%。

5,反刍市场:

9月份,全国反刍养殖市场总体上表现更“火”。奶业市场上,奶牛生产进入秋季旺产期,产奶量明显增加。同时由于原奶供应量增加而需求量减少导致价格走低,养殖户经营效益呈下滑态势。肉用反刍市场上,“红火”的含义则得到了另外一种诠释。随着各地气温的逐步下降,牛羊肉需求量增加,肉牛及肉羊市场供应不求的局面被进一步强化,牛肉及羊肉价格也持续坚挺。根据慧通农牧信息资讯&养殖及饲料研究部跟踪调查系统的初统数据显示,9月份全国原奶收购均价为3.23元每公斤,环比下得1.28%;奶牛精饲料月度均价2.76元每公斤,环比上涨2.21%;奶牛饲料每头每天的饲养成本为36.93元,环比上涨2.70%;每头奶牛每天的养殖收益为2.59元,环比大跌26.45%。

在牛肉及羊肉市场方面,9月份全国牛肉批发销售均价为40.67元每公斤,环比上涨3.19%;全国羊肉批发销售均价为47.04元每公斤,环比上涨1.00%。

需要关注的是,由于今年以来,进口原料奶粉与国产原料奶粉价格出现倒挂,导致国产原料奶粉生产厂家集体亏损现象突出,完达山、光明、飞鹤等企业都未能幸免。进入9月份以后,黑龙江等部分地区的多家企业不得不采取限制原奶收购的措施,以减少亏损。限制收奶虽然在一定程度上缓解了奶企的亏损压力,但奶牛养殖环节又立马被推到 了风口浪尖,9月份,北方部分地区开始陆续出现奶农杀奶牛的现象。这是否预示着,中国奶业新一轮的恶性循环又已经徐徐拉开帷幕了呢?

二,后期市场发展状况预测

全国养殖市场由于“双节”消费的原因,大量畜禽出栏进入市场。进入10月份以后,养殖市场存栏量将进入一个“空巢”期。而同时,由于各地逐步向冬季靠拢,气温将进一步下降,水产养殖及蛋禽养殖市场也将面临严峻的考验。在养殖市场产品消费方面,在节后消费量下降及冬季肉类消费将适度增加的博弈之下,总体上畜禽及水产品需求市场将适度萎缩。养殖市场产品价格行情也会因为刚刚过去的双节集中消费之后,出现一定回落的可能性增加。

在饲料市场方面,传统上10月份的饲料市场都是属于“潜伏性”发展的月份,总体上的表现都是乏善可陈的,因此,对10月份的饲料市场抱过大的希望将显得不太现实。

需要我们花费更多心思关注的是饲料原料市场,10月份的原料市场将继续调整,我们认为主要饲料原料的行情变化总体上将成偏弱态势,因此如何规划好采购节奏及控制好库存量将变得更为关键。

文章来源:慧通农牧信息资讯&养殖及饲料研究部SJ.F,欢迎交流垂询!

相关阅读:

- 2014-06-26【独家】2014年养殖业分析与饲料需求展望

- 2014-05-302014年一季度我国猪肉进出口现状调研

- 2014-05-29商务部马宇深度剖析:行政干预搅乱了猪周期

- 2014-05-14广东一季度进口猪肉数量和价格分析

- 2014-05-07四月份广东省猪肉市场价格继续下降

- 2014-05-05豆粕等饲料原料上涨背后的无奈

- 2014-04-292014年第一季度生猪市场调查报告

- 2014-04-232014年第一季度肉鸡行情分析

- 2014-02-08全国养殖形势概况及广东2月玉米价格预测

- 2014-02-082014年1月玉米市场分析报告

24小时排行

更多>>下载

联系我们

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com